(Foto LaPresse)

Quando le tasse in Italia scendevano. Poi è arrivato il 2019

Dal 2014 al 2018 il tax rate in Italia è diminuito di ben 1,5 punti, frutto di una crescita del pil e una riduzione delle tasse che l'attuale legislatura sta vanificando

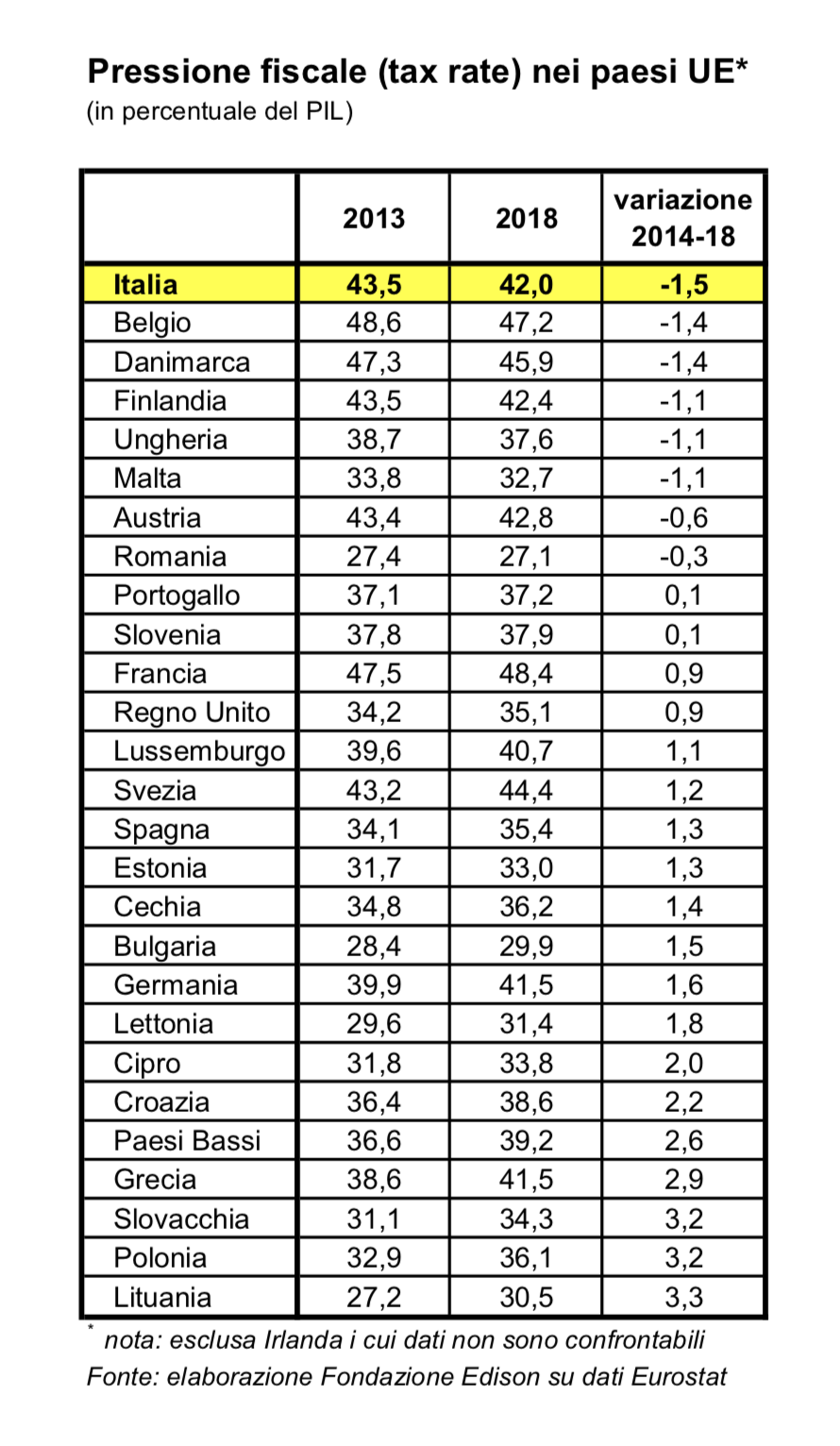

I cittadini italiani sono tra i più inclini a pensare che le tasse aumentino sempre, da che mondo è mondo. E che la corsa delle imposte su produzioni, scambi, redditi e patrimoni sia destinata a non arrestarsi mai. Gli ultimi dati diffusi dall’Eurostat sulla pressione fiscale nei paesi dell’Unione europea dimostrano però il contrario. Infatti, dal 2014 in poi il tax rate nel nostro paese è costantemente calato.

Perfino nel 2018, anno sfortunato in cui la ripresa economica si è inceppata, la pressione fiscale è diminuita ancora, seppure marginalmente. In totale, dal 2014 al 2018 il tax rate (dato dalla somma di imposte dirette, imposte indirette, imposte in conto capitale, contributi sociali e versamenti all’Ue in percentuale del pil) è diminuito in Italia di ben 1,5 punti: il più forte calo registrato nell’intera Unione europea (escludendo l’Irlanda i cui dati non sono comparabili per una discontinuità nelle serie storiche). La pressione fiscale italiana è scesa dal 43,5 per cento del pil del 2013 (massimo assoluto) al 42 per cento del 2018: meno 0,3 punti nel 2014, meno 0,1 per cento nel 2015, meno 0,7 per cento nel 2016, meno 0,3 per cento nel 2017 e meno 0,1 per cento nel 2018.

L’Italia, dunque, non è sempre “fanalino di coda” in Europa. Infatti, per diminuzione delle tasse negli ultimi anni è stata la prima. La riduzione del tax rate italiano nel 2014-18 precede in graduatoria i cali di Belgio e Danimarca (entrambi meno 1,4 punti percentuali), Finlandia (meno 1,1 punti) e Austria (meno 0,6 punti), limitandoci qui a ricordare i paesi più significativi. Mentre il tax rate è cresciuto sull’arco del periodo considerato in Francia e Regno Unito (più 0,9 per cento), Svezia (più 1,2 per cento), Spagna (più 1,3 per cento), Germania (più 1,6 per cento) e Paesi Bassi (più 2,6 per cento).

Confrontando la curva storica della pressione fiscale in Italia e nell’Eurozona, si può osservare che il tax rate italiano è stato sostanzialmente sugli stessi livelli di quello medio della moneta unica dal 1995 al 2006, con la sola eccezione del 1997 (quando il nostro paese introdusse eccezionalmente la famosa eurotassa una tantum). In seguito, dal 2007 in poi, il divario tra la pressione fiscale italiana e quella media dell’Eurozona si è progressivamente ampliato fino a toccare un massimo di 2,5 punti percentuali di pil nel 2012 (43,4 per cento in Italia e 40,9 per cento nell’Eurozona).

Dopo la riduzione del tax rate sopra ricordato avvenuta nel 2014-18 tale divario si è nuovamente ridotto a soli tre decimali (42 per cento in Italia e 41,7 per cento nell’Eurozona). In altre parole, volendo utilizzare l’abusata e lamentosa immagine dei giorni che i cittadini e le imprese devono complessivamente lavorare durante l’anno “per pagare lo stato”, si arriva sia in Italia sia nell’Eurozona più o meno alla stessa data, cioè intorno a inizio maggio. Noi italiani, dunque, siamo tornati a sacrificarci in media come i paesi della moneta unica. Poi magari si può obiettare che, a fronte di una sostanziale similitudine della pressione fiscale, in altre nazioni europee la qualità di taluni (non tutti) servizi pubblici è più elevata. Ma questo è un altro discorso.

Volendo allargare la nostra prospettiva di analisi, il triennio 2015-17 è stato il più proficuo per l’economia italiana dall’inizio della circolazione monetaria dell’euro per ciò che riguarda la combinazione virtuosa di quattro variabili chiave, proprio a cominciare dal calo delle tasse. Infatti, si sono verificati contemporaneamente quattro fenomeni positivi raramente presenti insieme nell’esperienza storica italiana degli ultimi due decenni: 1) un alleggerimento consistente della pressione fiscale (diminuita complessivamente nel triennio dell’1,3 per cento secondo l’Istat, al netto dei contributi all’Ue); 2) un significativo contenimento della crescita della spesa pubblica corrente prima degli interessi (solo 12,2 miliardi in più nel triennio 2015-2017 rispetto al 2014, secondo miglior risultato dopo il 2012-2014 quando l’aumento fu di 9,3 miliardi rispetto al 2010); 3) una buona crescita del pil (più 1,3 per cento medio annuo); e, infine 4) una riduzione del rapporto debito pubblico/pil (meno 1,3 punti nel triennio 2015-2017 rispetto al 2014, secondo miglior risultato dopo la riduzione del 3,2 per cento avvenuta nel lontanissimo triennio 2002-2004 rispetto al 2001).

Purtroppo, nel 2019 questa combinazione virtuosa di dinamiche economiche si è inceppata, con l’azzeramento della crescita del pil, un rialzo del tax rate, una accelerazione della spesa pubblica corrente prima degli interessi e il rapporto debito/pil che è tornato a crescere. A causa di ciò, la performance della nostra economia nella attuale legislatura appare ormai abbondantemente compromessa, salvo un deciso cambio di passo, che non può venire che da un progressivo ripristino del mix di politiche favorevoli che avevano caratterizzato la precedente legislatura.