Donald Trump (foto LaPresse)

Capire la Trumpeconomics

Il protezionismo fa danni in Borsa ma gli Stati Uniti crescono da 30 trimestri. Quali sono i meriti di Trump (ci sono?) e cosa comporterà spingere l’economia al limite. Un girotondo

Rompere i dogmi sta pagando

Donald Trump è stata una delle risposte a una domanda di crescita che c’è sempre dopo un periodo in cui la crescita è bassa per un lungo periodo. L’offerta politica che promette crescita e cerca di realizzarla incontra la stessa domanda che negli anni Trenta incontravano Stalin, Hitler, Roosvelt. In quel caso c’era grande impegno per una politica fiscale e monetaria espansiva che seguiva la politica di austerità. La stessa cosa che successe a fine Ottocento dopo una lunga stagnazione: nel 1873 nasce il movimento dei “silveriti” che cercava di tornare al bimetallismo per introdurre più moneta nel sistema. La forza del trumpismo è avere incontrato la domanda degli elettori dopo che, da parte democratica, si è teorizzata la stagnazione secolare come destino del mondo con Lawrence Summers. Sotto Obama gli Stati Uniti sono cresciuti ma a una velocità più bassa che con Trump riassorbendo la disoccupazione con occupazione sottopagata. Trump ha l’idea che sia possibile forzare l’economia, che non esistono limiti di velocità, come al contrario suggerisce la Curva di Phillips (a un aumento della disoccupazione corrisponde una frenata dell’inflazione) che ha nutrito generazioni di banchieri centrali. Un presidente fa sempre una o massimo due cose. Reagan fece riarmo e taglio delle tasse, produsse un boom dell’economia. Trump ha fatto la deregulation e riforma fiscale, ora sta cercando di fare un ri-bilanciamento del commercio internazionale, strategico. Non so come andrà ma almeno ha tentato. Con questa operazione di forzature, il motore dell’economia funziona egregiamente. Ray Dalio dice che Trump vorrebbe una Fed che tiene i tassi verso zero, riprende il Quantitive easing e riprende a fare una monetizzazione del debito definitiva, ovvero che applica sul serio la Teoria monetaria moderna. Va in direzione completamente diversa da quello che succede in Europa, che è l’eterodossia del mondo, in un mondo in cui anche il Giappone è su una strada espansiva sia fiscale sia monetaria. Siamo in un ciclo politico di lungo periodo per cui si vuole più crescita e si tollera più inflazione. Si andrà a testare questo limite. La Fed a giugno deciderà che l’inflazione è simmetrica al 2 per cento, che non è più un tetto ma un punto di oscillazione. In Europa ci si arriverà più tardi. Bisognerà vedere come l’eredità trumpiana verrà raccolta: Trump deve superare le elezioni l’anno prossimo ma che sia lui o un democratico che probabilmente la penalizzerà con pesanti tasse e la radicalizzerà con un aumento del debito. Il movimento in moto dal presidente andrà comunque avanti. E poi non si è riflettuto abbastanza sull’aumento della produttività in America, che sta accelerando, e può retroattivamente migliorare la sostenibilità di un sistema che all’apparenza ha raggiunto i suoi limiti fisiologici.

Donald Trump è stata una delle risposte a una domanda di crescita che c’è sempre dopo un periodo in cui la crescita è bassa per un lungo periodo. L’offerta politica che promette crescita e cerca di realizzarla incontra la stessa domanda che negli anni Trenta incontravano Stalin, Hitler, Roosvelt. In quel caso c’era grande impegno per una politica fiscale e monetaria espansiva che seguiva la politica di austerità. La stessa cosa che successe a fine Ottocento dopo una lunga stagnazione: nel 1873 nasce il movimento dei “silveriti” che cercava di tornare al bimetallismo per introdurre più moneta nel sistema. La forza del trumpismo è avere incontrato la domanda degli elettori dopo che, da parte democratica, si è teorizzata la stagnazione secolare come destino del mondo con Lawrence Summers. Sotto Obama gli Stati Uniti sono cresciuti ma a una velocità più bassa che con Trump riassorbendo la disoccupazione con occupazione sottopagata. Trump ha l’idea che sia possibile forzare l’economia, che non esistono limiti di velocità, come al contrario suggerisce la Curva di Phillips (a un aumento della disoccupazione corrisponde una frenata dell’inflazione) che ha nutrito generazioni di banchieri centrali. Un presidente fa sempre una o massimo due cose. Reagan fece riarmo e taglio delle tasse, produsse un boom dell’economia. Trump ha fatto la deregulation e riforma fiscale, ora sta cercando di fare un ri-bilanciamento del commercio internazionale, strategico. Non so come andrà ma almeno ha tentato. Con questa operazione di forzature, il motore dell’economia funziona egregiamente. Ray Dalio dice che Trump vorrebbe una Fed che tiene i tassi verso zero, riprende il Quantitive easing e riprende a fare una monetizzazione del debito definitiva, ovvero che applica sul serio la Teoria monetaria moderna. Va in direzione completamente diversa da quello che succede in Europa, che è l’eterodossia del mondo, in un mondo in cui anche il Giappone è su una strada espansiva sia fiscale sia monetaria. Siamo in un ciclo politico di lungo periodo per cui si vuole più crescita e si tollera più inflazione. Si andrà a testare questo limite. La Fed a giugno deciderà che l’inflazione è simmetrica al 2 per cento, che non è più un tetto ma un punto di oscillazione. In Europa ci si arriverà più tardi. Bisognerà vedere come l’eredità trumpiana verrà raccolta: Trump deve superare le elezioni l’anno prossimo ma che sia lui o un democratico che probabilmente la penalizzerà con pesanti tasse e la radicalizzerà con un aumento del debito. Il movimento in moto dal presidente andrà comunque avanti. E poi non si è riflettuto abbastanza sull’aumento della produttività in America, che sta accelerando, e può retroattivamente migliorare la sostenibilità di un sistema che all’apparenza ha raggiunto i suoi limiti fisiologici.

Alessandro Fugnoli (strategist di Kairos)

Ma la competitività resta un cruccio

Non mi sento ancora di dire che la ripresa americana sia solida. Recentemente ha registrato tassi di crescita elevati, migliori delle aspettative, mentre l’economia europea, che l’anno scorso aveva performato un poco meglio degli Stati Uniti, va peggio del previsto a causa del rallentamento di Germania ed Italia. L’America ha la spada di Damocle di un’enorme deficit della bilancia commerciale che nel 2018 ammontava ai 621 miliardi di dollari dei quali 419 solo con la Cina. Inoltre se togliamo i servizi il saldo commerciale dei soli beni sale a 891 miliardi di dollari. L’America è trainata significativamente dalla domanda interna piuttosto che dalle esportazioni è questo significa che la competitività globale non è ancora adeguata alla posizione che tale paese riveste nello scacchiere economico. Con chi paragoniamo questa crescita? Se la paragoniamo con la Cina, che continua a crescere al 6 per cento annuo, la competizione è evidente: Pechino cresce a tassi doppi attraverso le esportazioni. L’America sta sicuramente meglio dell’Europa ma ha ancora problemi importanti. Non a caso la Federal Reserve ha cambiato idea: il presidente Jerome Powell ha ribadito che al momento (e per un certo lasso di tempo) la Fed non continuerà a perseguire una politica monetaria restrittiva, come annunciato mesi fa. Importanti elementi di incertezza preoccupano il presidente della Fed. Aleggia il timore per un possibile rallentamento mondiale, derivante in particolare dalla debolezza europea. Aspetterei ancora uno o meglio due trimestri prima di parlare di ripresa sostenuta degli Stati Uniti.

Non mi sento ancora di dire che la ripresa americana sia solida. Recentemente ha registrato tassi di crescita elevati, migliori delle aspettative, mentre l’economia europea, che l’anno scorso aveva performato un poco meglio degli Stati Uniti, va peggio del previsto a causa del rallentamento di Germania ed Italia. L’America ha la spada di Damocle di un’enorme deficit della bilancia commerciale che nel 2018 ammontava ai 621 miliardi di dollari dei quali 419 solo con la Cina. Inoltre se togliamo i servizi il saldo commerciale dei soli beni sale a 891 miliardi di dollari. L’America è trainata significativamente dalla domanda interna piuttosto che dalle esportazioni è questo significa che la competitività globale non è ancora adeguata alla posizione che tale paese riveste nello scacchiere economico. Con chi paragoniamo questa crescita? Se la paragoniamo con la Cina, che continua a crescere al 6 per cento annuo, la competizione è evidente: Pechino cresce a tassi doppi attraverso le esportazioni. L’America sta sicuramente meglio dell’Europa ma ha ancora problemi importanti. Non a caso la Federal Reserve ha cambiato idea: il presidente Jerome Powell ha ribadito che al momento (e per un certo lasso di tempo) la Fed non continuerà a perseguire una politica monetaria restrittiva, come annunciato mesi fa. Importanti elementi di incertezza preoccupano il presidente della Fed. Aleggia il timore per un possibile rallentamento mondiale, derivante in particolare dalla debolezza europea. Aspetterei ancora uno o meglio due trimestri prima di parlare di ripresa sostenuta degli Stati Uniti.

Lucio Poma (Nomisma)

Un lauto pasto fatto a debito

In un quadro positivo di crescita, la finanza pubblica continua a essere il principale punto dolente dell’economia statunitense. I problemi derivano da scelte politiche esplicite da parte dell’amministrazione Trump, che ha deciso di aumentare il deficit pubblico e ha quindi riportato il rapporto debito/pil su un sentiero di crescita. Vediamo i numeri. Il deficit pubblico è esploso nel 2009 a causa della grande recessione, arrivando al 9,8 per cento del pil. L’economia ha poi ripreso a crescere e il deficit si è corrispondentemente ridotto, arrivando al 2,4 nel 2015. E’ poi risalito nel 2016 (ultimo anno della presidenza Obama) al 3,2 per cento. La presidenza di Trump ha accelerato la crescita di deficit e debito. Nel 2017 il deficit è stato il 3,5 del pil e nel 2018 è stato il 3,8 per cento. Nel futuro le cose dovrebbero peggiorare. La previsione per il 2019 dell’Office of Management and Budget, organismo della presidenza, è di un deficit del 5,1 del pil. Non c’è molto mistero sulle cause di questo peggioramento. La riforma fiscale passata alla fine del 2017 ha ridotto il gettito fiscale senza alcun corrispondente taglio della spesa, che ha invece continuato a salire. Gli effetti hanno iniziato a sentirsi nel 2018 e sono entrati a pieno regime nel 2019. L’ultima dato reso pubblico dal Tesoro statunitense, quello relativo al semestre che va da ottobre 2018 a marzo 2019, segnala un aumento del gettito fiscale pari all’1 per cento (il gettito è aumentato grazie al buon andamento dell’economia) ma un aumento della spesa del 5. Il rapporto debito/pil, come è ovvio attendersi in periodi di espansione del deficit, è aumentato. Anche tale rapporto è esploso durante la grande recessione, passando dal 67,7 del 2008 al 100 per cento nel 2012. Si è successivamente stabilizzato, risultando pari al 100,2 nel 2015. Sotto la presidenza Trump il rapporto ha ripreso a salire. E’ stato pari al 106,1 per cento nel 2018 ed è previsto salire al 107 nel 2019. Non si tratta di numeri particolarmente spaventosi anche perché in queste cifre si considerano anche i debiti che il governo federale ha con la Social Security Administration (l’equivalente dell’Inps) e con la Fed. Un’altra misura, talvolta considerata più significativa, è il debito in mano al pubblico, ossia depurato dal debito verso altri enti pubblici e la Fed. Questo era pari al 36 per cento nel 2008, ha raggiunto un picco del 60 nel 2012 e ha poi iniziato una lenta discesa. L’amministrazione Trump ha riportato il rapporto a crescere, è risultato pari al 63,3 nel 2017 e al 66,4 per cento nel 2018. Non si tratta di numeri tali da generare immediata preoccupazione, ma di certo le finanze pubbliche sono state messa da Trump su un sentiero insostenibile.

In un quadro positivo di crescita, la finanza pubblica continua a essere il principale punto dolente dell’economia statunitense. I problemi derivano da scelte politiche esplicite da parte dell’amministrazione Trump, che ha deciso di aumentare il deficit pubblico e ha quindi riportato il rapporto debito/pil su un sentiero di crescita. Vediamo i numeri. Il deficit pubblico è esploso nel 2009 a causa della grande recessione, arrivando al 9,8 per cento del pil. L’economia ha poi ripreso a crescere e il deficit si è corrispondentemente ridotto, arrivando al 2,4 nel 2015. E’ poi risalito nel 2016 (ultimo anno della presidenza Obama) al 3,2 per cento. La presidenza di Trump ha accelerato la crescita di deficit e debito. Nel 2017 il deficit è stato il 3,5 del pil e nel 2018 è stato il 3,8 per cento. Nel futuro le cose dovrebbero peggiorare. La previsione per il 2019 dell’Office of Management and Budget, organismo della presidenza, è di un deficit del 5,1 del pil. Non c’è molto mistero sulle cause di questo peggioramento. La riforma fiscale passata alla fine del 2017 ha ridotto il gettito fiscale senza alcun corrispondente taglio della spesa, che ha invece continuato a salire. Gli effetti hanno iniziato a sentirsi nel 2018 e sono entrati a pieno regime nel 2019. L’ultima dato reso pubblico dal Tesoro statunitense, quello relativo al semestre che va da ottobre 2018 a marzo 2019, segnala un aumento del gettito fiscale pari all’1 per cento (il gettito è aumentato grazie al buon andamento dell’economia) ma un aumento della spesa del 5. Il rapporto debito/pil, come è ovvio attendersi in periodi di espansione del deficit, è aumentato. Anche tale rapporto è esploso durante la grande recessione, passando dal 67,7 del 2008 al 100 per cento nel 2012. Si è successivamente stabilizzato, risultando pari al 100,2 nel 2015. Sotto la presidenza Trump il rapporto ha ripreso a salire. E’ stato pari al 106,1 per cento nel 2018 ed è previsto salire al 107 nel 2019. Non si tratta di numeri particolarmente spaventosi anche perché in queste cifre si considerano anche i debiti che il governo federale ha con la Social Security Administration (l’equivalente dell’Inps) e con la Fed. Un’altra misura, talvolta considerata più significativa, è il debito in mano al pubblico, ossia depurato dal debito verso altri enti pubblici e la Fed. Questo era pari al 36 per cento nel 2008, ha raggiunto un picco del 60 nel 2012 e ha poi iniziato una lenta discesa. L’amministrazione Trump ha riportato il rapporto a crescere, è risultato pari al 63,3 nel 2017 e al 66,4 per cento nel 2018. Non si tratta di numeri tali da generare immediata preoccupazione, ma di certo le finanze pubbliche sono state messa da Trump su un sentiero insostenibile.

Sandro Brusco (Stony Brook University)

E il debito monstre lo pagano i posteri

Va notato che una politica espansiva in deficit come quella attuale può essere difficile da sostenere. Il debito pubblico americano ha ampiamente superato i livelli che gli americani non avevano mai visto se non dopo la Seconda guerra mondiale. Non è un problema per oggi né per le elezioni che verranno. Ma in prospettiva è un problema serio. Lo si vedrà quando gli americani avranno a che fare con un invecchiamento della popolazione per cui crescerà la spesa sanitaria. Oggi c’è domanda di dollari e i tassi sono bassi, ma tra qualche anno potrebbe essere una questione rilevante: il rischio è che il livello di tassazione fissato da Trump non sia sostenibile. Oltretutto, a quel punto, qualcuno dovrà comprare quel debito e il rischio è di mettersi in mano agli stranieri. Si sta costruendo il consenso a scapito delle future generazioni. Inoltre la crescita occupazionale a questi ritmi sarà possibile solo se ci sarà più forza lavoro e il problema sarà trovare le competenze che al momento mancano – soprattutto nella manifattura, quella che Trump vuole recuperare – per mantenere questi livelli di crescita.

Va notato che una politica espansiva in deficit come quella attuale può essere difficile da sostenere. Il debito pubblico americano ha ampiamente superato i livelli che gli americani non avevano mai visto se non dopo la Seconda guerra mondiale. Non è un problema per oggi né per le elezioni che verranno. Ma in prospettiva è un problema serio. Lo si vedrà quando gli americani avranno a che fare con un invecchiamento della popolazione per cui crescerà la spesa sanitaria. Oggi c’è domanda di dollari e i tassi sono bassi, ma tra qualche anno potrebbe essere una questione rilevante: il rischio è che il livello di tassazione fissato da Trump non sia sostenibile. Oltretutto, a quel punto, qualcuno dovrà comprare quel debito e il rischio è di mettersi in mano agli stranieri. Si sta costruendo il consenso a scapito delle future generazioni. Inoltre la crescita occupazionale a questi ritmi sarà possibile solo se ci sarà più forza lavoro e il problema sarà trovare le competenze che al momento mancano – soprattutto nella manifattura, quella che Trump vuole recuperare – per mantenere questi livelli di crescita.

Andrea Montanino (capo economista Confindustria)

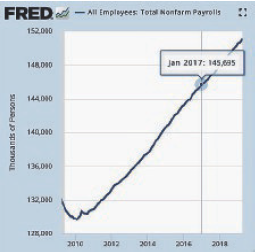

La crescita di posti di lavoro continua dal 2010 e prosegue anche dopo l’insediamento di Trump (gennaio 2017). Non è stata un’apocalisse, anzi. Ma di che tipo di impieghi stiamo parlando?

Un populismo espansivo ma fragile

Trump rappresenta un pessimo esempio di populismo e sta spingendo l’economia e le istituzioni americane a un punto di difficile tenuta in un momento in cui le conseguenze possono essere gravi per il mondo e l’Europa non riesce a fare da contraltare. Il buon andamento dell’economia è appariscente ma trae in inganno. Vero è che i dati macro e sull’occupazione e sulla crescita sono positivi, ma il loro andamento non può continuare a lungo e a livello strutturale si stanno creando le condizioni per un peggioramento nel medio-lungo termine, che temo sarà alimentato dalle ‘uscite’ di Trump come quella sulla guerra commerciale con la Cina. Si colgono diversi segnali di fragilità analoghi a quelli che hanno preceduto la grande crisi del 2008. Il debito pubblico ha superato il 100 per cento in rapporto con il prodotto interno lordo e questo va di pari passo con un alto livello di indebitamento privato e con un sistema finanziario rigonfio di rischi. Inoltre, la bilancia commerciale è peggiorata, gli investimenti privati industriali sono scarsi e gli investitori finanziari sono sempre più cauti sugli Stati Uniti: la Borsa è in una situazione di fragilità su livelli che molti considerano insostenibili. L'economia americana è drogata dalla politica monetaria e dai tagli fiscali di Trump, che, d’altra parte, non è capace di incidere sull’economia del paese attraverso riforme o piani di investimento pubblici concreti: l’annunciato programma nelle infrastrutture da 200 milioni di dollari mi pare molto fumoso, non è chiaro come sarà finanziato e mi ricorda un po’ le iniziative che vengono sbandierate in Italia. Non vorrei sembrare troppo pessimista, ma a me pare che l’America stia arretrando, nell’economia come nella politica internazionale dove la sua influenza è indebolita e controversa. Del resto, dall’analisi del voto si vede che i collegi che più sostengono Trump sono i meno coinvolti nei processi di modernizzazione del paese e guardano a New York non come a un esempio da seguire, ma con invidia e diffidenza.

Trump rappresenta un pessimo esempio di populismo e sta spingendo l’economia e le istituzioni americane a un punto di difficile tenuta in un momento in cui le conseguenze possono essere gravi per il mondo e l’Europa non riesce a fare da contraltare. Il buon andamento dell’economia è appariscente ma trae in inganno. Vero è che i dati macro e sull’occupazione e sulla crescita sono positivi, ma il loro andamento non può continuare a lungo e a livello strutturale si stanno creando le condizioni per un peggioramento nel medio-lungo termine, che temo sarà alimentato dalle ‘uscite’ di Trump come quella sulla guerra commerciale con la Cina. Si colgono diversi segnali di fragilità analoghi a quelli che hanno preceduto la grande crisi del 2008. Il debito pubblico ha superato il 100 per cento in rapporto con il prodotto interno lordo e questo va di pari passo con un alto livello di indebitamento privato e con un sistema finanziario rigonfio di rischi. Inoltre, la bilancia commerciale è peggiorata, gli investimenti privati industriali sono scarsi e gli investitori finanziari sono sempre più cauti sugli Stati Uniti: la Borsa è in una situazione di fragilità su livelli che molti considerano insostenibili. L'economia americana è drogata dalla politica monetaria e dai tagli fiscali di Trump, che, d’altra parte, non è capace di incidere sull’economia del paese attraverso riforme o piani di investimento pubblici concreti: l’annunciato programma nelle infrastrutture da 200 milioni di dollari mi pare molto fumoso, non è chiaro come sarà finanziato e mi ricorda un po’ le iniziative che vengono sbandierate in Italia. Non vorrei sembrare troppo pessimista, ma a me pare che l’America stia arretrando, nell’economia come nella politica internazionale dove la sua influenza è indebolita e controversa. Del resto, dall’analisi del voto si vede che i collegi che più sostengono Trump sono i meno coinvolti nei processi di modernizzazione del paese e guardano a New York non come a un esempio da seguire, ma con invidia e diffidenza.

Franco Bruni (Università Bocconi)

Il grande bluff della “old economy”

La politica economica di Donald Trump è sin qui stata un tentativo di rivitalizzare la old economy ma senza particolare successo, come del resto era logico attendersi. La tecnologia evolve e lascia sul campo di battaglia molte figure professionali e molte storie personali, che devono essere aiutate in modi differenti dal vagheggiato ritorno di carbone e acciaierie. Nostalgia a parte, sinora Trump si è “limitato” a iniettare nell’economia un forte stimolo espansivo, pur in piena occupazione, trovando sponda in quei repubblicani che si scoprono arcigni conservatori fiscali solo quando alla Casa Bianca c’è un democratico. Il grande piano infrastrutturale vagheggiato in campagna elettorale non ha mai visto la luce, la demolizione dell’Obamacare non ha dato la spallata finale. Il tasso di crescita di trend dell’economia americana non è di molto superiore al 2 per cento e non è stato innalzato dal keynesismo pro ciclico di Trump. Le misure protezionistiche non stanno producendo quanto sperato ma neppure quanto temuto, almeno sinora: con la Cina sarà molto dura, perché limitarsi a vendere più soia a Pechino è evidentemente insufficiente per dichiarare vittoria. Trump ed il suo staff non amano un ordine economico mondiale basato su regole, e infatti fanno di tutto per tenersi le mani libere, in negoziati permanenti che risulteranno tossici per le imprese, vista la persistente incertezza da essi generata. L’ex Nafta, con Messico e Canada, ancora non ratificato, è lì a ricordarlo. La presidenza Trump sin qui è stata “solo” un tentativo di scuotere il sistema globale, che tuttavia ha forte inerzia e condanna alla cooperazione, accoppiato ad un vecchio deficit spending ma in condizioni di piena occupazione. I nodi arriveranno al pettine ma nel frattempo i democratici saranno costretti a sfidare Trump sul terreno dell’economia, con un paese profondo che appare attratto dalle sirene protezionistiche, almeno sin quando non ne sarà travolto. Resta da capire se il “socialismo aziendale” di Trump sarà sconfitto, tra un anno e mezzo, da un “socialismo per le persone” veicolato da un democratico.

La politica economica di Donald Trump è sin qui stata un tentativo di rivitalizzare la old economy ma senza particolare successo, come del resto era logico attendersi. La tecnologia evolve e lascia sul campo di battaglia molte figure professionali e molte storie personali, che devono essere aiutate in modi differenti dal vagheggiato ritorno di carbone e acciaierie. Nostalgia a parte, sinora Trump si è “limitato” a iniettare nell’economia un forte stimolo espansivo, pur in piena occupazione, trovando sponda in quei repubblicani che si scoprono arcigni conservatori fiscali solo quando alla Casa Bianca c’è un democratico. Il grande piano infrastrutturale vagheggiato in campagna elettorale non ha mai visto la luce, la demolizione dell’Obamacare non ha dato la spallata finale. Il tasso di crescita di trend dell’economia americana non è di molto superiore al 2 per cento e non è stato innalzato dal keynesismo pro ciclico di Trump. Le misure protezionistiche non stanno producendo quanto sperato ma neppure quanto temuto, almeno sinora: con la Cina sarà molto dura, perché limitarsi a vendere più soia a Pechino è evidentemente insufficiente per dichiarare vittoria. Trump ed il suo staff non amano un ordine economico mondiale basato su regole, e infatti fanno di tutto per tenersi le mani libere, in negoziati permanenti che risulteranno tossici per le imprese, vista la persistente incertezza da essi generata. L’ex Nafta, con Messico e Canada, ancora non ratificato, è lì a ricordarlo. La presidenza Trump sin qui è stata “solo” un tentativo di scuotere il sistema globale, che tuttavia ha forte inerzia e condanna alla cooperazione, accoppiato ad un vecchio deficit spending ma in condizioni di piena occupazione. I nodi arriveranno al pettine ma nel frattempo i democratici saranno costretti a sfidare Trump sul terreno dell’economia, con un paese profondo che appare attratto dalle sirene protezionistiche, almeno sin quando non ne sarà travolto. Resta da capire se il “socialismo aziendale” di Trump sarà sconfitto, tra un anno e mezzo, da un “socialismo per le persone” veicolato da un democratico.

Mario Seminerio (investment manager)

L’America può reggere una recessione

Il populismo del presidente americano e quello dei movimenti europei hanno la stessa matrice ideologica, ma si raccontano in modo diverso rispetto al tema della politica economica perché riflettono storie e culture differenti. Nell’opinione pubblica americana non potrebbe fare breccia come in Italia una misura come il reddito di cittadinanza perché è il concetto di sussidio a non essere percepito allo stesso modo. In più, dire di volere dare un sussidio ai poveri in America equivarrebbe a sostenere di volere offrire soldi agli afro-americani o agli immigrati, gruppi invisi all’elettorato Donald Trump. In Italia, invece, dove lo statalismo economico regna sovrano, trovano largo consenso promesse di acquisire benessere e ridurre eguaglianze con sussidi e trasferimenti vari. Ma attenzione, anche se la narrazione populista è diversa da paese a paese, la follia sovranista di fondo – che fa leva su xenofobia e paura di nemici esterni – è analoga e non mi sorprende che Trump stia rinfocolando le tensioni commerciali con la Cina: a un anno dalle elezioni presidenziali vuole testare il consenso presso l’elettorato che lo ha votato anche per le sue idee protezionistiche e di difesa della supremazia americana. Detto questo, l’economia sta andando bene e anche se dovesse esserci una breve recessione non sarebbe secondo me così grave. I timori di un peggioramento della congiuntura dovuto all’inasprirsi di una guerra commerciale sono infondate poiché finora l’impatto sul pil dei nuovi dazi è stato molto ridotto, rispetto alla grande enfasi mediatica. In definitiva, nello scenario attuale Trump mi pare l’unico che può permettersi di essere populista per il semplice fatto che, a differenza di alcuni paesi nord-europei, può contare su un’economia poco aperta e che all’estero esporta soprattutto servizi. Lui questo lo sa e sventola la bandiera americana, mi sembra il più astuto di tutti.

Il populismo del presidente americano e quello dei movimenti europei hanno la stessa matrice ideologica, ma si raccontano in modo diverso rispetto al tema della politica economica perché riflettono storie e culture differenti. Nell’opinione pubblica americana non potrebbe fare breccia come in Italia una misura come il reddito di cittadinanza perché è il concetto di sussidio a non essere percepito allo stesso modo. In più, dire di volere dare un sussidio ai poveri in America equivarrebbe a sostenere di volere offrire soldi agli afro-americani o agli immigrati, gruppi invisi all’elettorato Donald Trump. In Italia, invece, dove lo statalismo economico regna sovrano, trovano largo consenso promesse di acquisire benessere e ridurre eguaglianze con sussidi e trasferimenti vari. Ma attenzione, anche se la narrazione populista è diversa da paese a paese, la follia sovranista di fondo – che fa leva su xenofobia e paura di nemici esterni – è analoga e non mi sorprende che Trump stia rinfocolando le tensioni commerciali con la Cina: a un anno dalle elezioni presidenziali vuole testare il consenso presso l’elettorato che lo ha votato anche per le sue idee protezionistiche e di difesa della supremazia americana. Detto questo, l’economia sta andando bene e anche se dovesse esserci una breve recessione non sarebbe secondo me così grave. I timori di un peggioramento della congiuntura dovuto all’inasprirsi di una guerra commerciale sono infondate poiché finora l’impatto sul pil dei nuovi dazi è stato molto ridotto, rispetto alla grande enfasi mediatica. In definitiva, nello scenario attuale Trump mi pare l’unico che può permettersi di essere populista per il semplice fatto che, a differenza di alcuni paesi nord-europei, può contare su un’economia poco aperta e che all’estero esporta soprattutto servizi. Lui questo lo sa e sventola la bandiera americana, mi sembra il più astuto di tutti.

Michele Boldrin (Washington University di Saint Louis; Ca’ Foscari)

Troppi nemici, pochi guadagni

L’esperienza insegna che Trump va preso (purtroppo) seriamente ma (per fortuna) non alla lettera, quindi propendiamo per un espediente negoziale sostenuto però dalla disponibilità ad alzare la posta con il rialzo delle tariffe da 10 per cento al 25 per cento già rimandate su 200 miliardi di dollari di importazioni cinesi: l’economia americana e la ripresa dei mercati lo consente. Non crediamo alla volontà di proseguire sull’altra minaccia di colpire altri 300 miliardi di dollari di beni cinesi. Questo modo di fare politica da parte di un populista/sovranista insediato nel paese dominante dal punto di vista economico e finanziario, comporta la distorsione o destabilizzazione degli equilibri istituzionali, il conseguente aumento del grado di incertezza sulle politiche economiche e il loro mix, e, infine, tutto ciò ha ripercussioni internazionali. Esempi in tal senso sono la poderosa spinta fiscale del 2017-’18 ridondante per un paese già in piena occupazione e l’interferenza con la politica della Federal Reserve subissata di critiche irrituali alla fine dello scorso anno: il risultato sono scelte non del tutto ottimali nel ‘policy mix’ troppo espansivo prima e troppo restrittivo poi. L’aumento dell’incertezza negli assetti regolamentari internazionali (Nafta, Gatt, Onu e altri) ha poi effetti indiretti difficili da valutare ma certamente negativi per le decisioni di consumo e soprattutto di investimento, quindi penalizzanti per la crescita globale. Non è dunque poi così sorprendente che alla reazione positiva dei mercati nel 2017 (spinta fiscale) sia seguita quella negativa dello scorso anno (parzialmente dovuta anche alla Fed e poi rientrata quest’anno sempre grazie alla banca centrale). Ma se la volatilità dei mercati può tutto sommato essere sopportabile, l’aggressività con cui Trump tratta il resto del mondo alla lunga può non essere sostenibile.

L’esperienza insegna che Trump va preso (purtroppo) seriamente ma (per fortuna) non alla lettera, quindi propendiamo per un espediente negoziale sostenuto però dalla disponibilità ad alzare la posta con il rialzo delle tariffe da 10 per cento al 25 per cento già rimandate su 200 miliardi di dollari di importazioni cinesi: l’economia americana e la ripresa dei mercati lo consente. Non crediamo alla volontà di proseguire sull’altra minaccia di colpire altri 300 miliardi di dollari di beni cinesi. Questo modo di fare politica da parte di un populista/sovranista insediato nel paese dominante dal punto di vista economico e finanziario, comporta la distorsione o destabilizzazione degli equilibri istituzionali, il conseguente aumento del grado di incertezza sulle politiche economiche e il loro mix, e, infine, tutto ciò ha ripercussioni internazionali. Esempi in tal senso sono la poderosa spinta fiscale del 2017-’18 ridondante per un paese già in piena occupazione e l’interferenza con la politica della Federal Reserve subissata di critiche irrituali alla fine dello scorso anno: il risultato sono scelte non del tutto ottimali nel ‘policy mix’ troppo espansivo prima e troppo restrittivo poi. L’aumento dell’incertezza negli assetti regolamentari internazionali (Nafta, Gatt, Onu e altri) ha poi effetti indiretti difficili da valutare ma certamente negativi per le decisioni di consumo e soprattutto di investimento, quindi penalizzanti per la crescita globale. Non è dunque poi così sorprendente che alla reazione positiva dei mercati nel 2017 (spinta fiscale) sia seguita quella negativa dello scorso anno (parzialmente dovuta anche alla Fed e poi rientrata quest’anno sempre grazie alla banca centrale). Ma se la volatilità dei mercati può tutto sommato essere sopportabile, l’aggressività con cui Trump tratta il resto del mondo alla lunga può non essere sostenibile.

Andrea Delitala (Pictet Asset Management)

Occupazione instabile e un po’ retrò

Consiglierei una certa cautela prima di dire che l’economia americana è in salute. Se si analizza a fondo l’andamento dell’occupazione – il dato che ha suscitato maggiore clamore perché ai massimi storici – si vede che il suo aumento è fortemente spinto da una componente instabile, precaria e parziale, in altre parole carente sotto il profilo qualitativo. In più, si registra una sensibile crescita del numero dei cosiddetti “scoraggiati”, ossia persone in età da lavoro che vengono espulse dal circuito lavorativo e che un impiego non lo cercano neanche più. Questo quadro nasconde una debolezza strutturale dell’economia americana che viene celata proprio dalla guerra commerciale intrapresa dal presidente Trump con la Cina. La verità è che in alcuni settori strategici, gli Stati Uniti sono in forte ritardo sul fronte della trasformazione tecnologica e a insidiare il loro primato non è solo la Cina, ma svariati paesi asiatici, compresa la Corea del Sud. L’America, come l’Europa e l’occidente in generale, è alle imprese con un grande cambiamento che è destinato a trasformare il mercato del lavoro e a rendere di conseguenza più incerta la vita degli individui. I movimenti populisti hanno percepito questo malcontento e lo cavalcano, ma nessuno finora ha affrontato seriamente il problema ragionando su una nuova politica dell’occupazione che, a mio avviso, dovrebbe prevedere un’alternanza tra periodi di lavoro e periodi di formazione e aggiornamento remunerati con uno stipendio normale. Il che è un concetto diverso dal reddito di cittadinanza inteso come sussidio. Il presidente Trump vuole dare l’impressione al suo elettorato di essersi posto il problema e, anche se lo fa in modo approssimativo cercando soluzioni di breve periodo basate soprattutto sulla difesa dell’industria domestica, molti americani pensano che questo basti e probabilmente, allo stato attuale, lo voterebbero ancora.

Consiglierei una certa cautela prima di dire che l’economia americana è in salute. Se si analizza a fondo l’andamento dell’occupazione – il dato che ha suscitato maggiore clamore perché ai massimi storici – si vede che il suo aumento è fortemente spinto da una componente instabile, precaria e parziale, in altre parole carente sotto il profilo qualitativo. In più, si registra una sensibile crescita del numero dei cosiddetti “scoraggiati”, ossia persone in età da lavoro che vengono espulse dal circuito lavorativo e che un impiego non lo cercano neanche più. Questo quadro nasconde una debolezza strutturale dell’economia americana che viene celata proprio dalla guerra commerciale intrapresa dal presidente Trump con la Cina. La verità è che in alcuni settori strategici, gli Stati Uniti sono in forte ritardo sul fronte della trasformazione tecnologica e a insidiare il loro primato non è solo la Cina, ma svariati paesi asiatici, compresa la Corea del Sud. L’America, come l’Europa e l’occidente in generale, è alle imprese con un grande cambiamento che è destinato a trasformare il mercato del lavoro e a rendere di conseguenza più incerta la vita degli individui. I movimenti populisti hanno percepito questo malcontento e lo cavalcano, ma nessuno finora ha affrontato seriamente il problema ragionando su una nuova politica dell’occupazione che, a mio avviso, dovrebbe prevedere un’alternanza tra periodi di lavoro e periodi di formazione e aggiornamento remunerati con uno stipendio normale. Il che è un concetto diverso dal reddito di cittadinanza inteso come sussidio. Il presidente Trump vuole dare l’impressione al suo elettorato di essersi posto il problema e, anche se lo fa in modo approssimativo cercando soluzioni di breve periodo basate soprattutto sulla difesa dell’industria domestica, molti americani pensano che questo basti e probabilmente, allo stato attuale, lo voterebbero ancora.

Mario Deaglio (Università di Torino)

(testi raccolti in redazione da Alberto Brambilla e Mariarosaria Marchesano - Foto Imagoeconomica, elaborazione grafica Il Foglio)

Europa contro Europa

Bruxelles pronta a dirottare i Fondi di coesione. Lo scudo bipartisan delle regioni

direzioni da trovare