Capire la Trumpeconomics

Il protezionismo fa danni in Borsa ma gli Stati Uniti crescono da 30 trimestri. Quali sono i meriti di Trump (ci sono?) e cosa comporterà spingere l’economia al limite. Un girotondo

Donald Trump (foto LaPresse)

Rompere i dogmi sta pagando

Alessandro Fugnoli (strategist di Kairos)

Ma la competitività resta un cruccio

Lucio Poma (Nomisma)

Un lauto pasto fatto a debito

Sandro Brusco (Stony Brook University)

E il debito monstre lo pagano i posteri

Andrea Montanino (capo economista Confindustria)

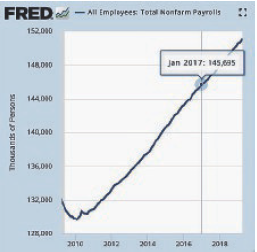

La crescita di posti di lavoro continua dal 2010 e prosegue anche dopo l’insediamento di Trump (gennaio 2017). Non è stata un’apocalisse, anzi. Ma di che tipo di impieghi stiamo parlando?

Un populismo espansivo ma fragile

Franco Bruni (Università Bocconi)

Il grande bluff della “old economy”

Mario Seminerio (investment manager)

L’America può reggere una recessione

Michele Boldrin (Washington University di Saint Louis; Ca’ Foscari)

Troppi nemici, pochi guadagni

Andrea Delitala (Pictet Asset Management)

Occupazione instabile e un po’ retrò

Mario Deaglio (Università di Torino)

(testi raccolti in redazione da Alberto Brambilla e Mariarosaria Marchesano - Foto Imagoeconomica, elaborazione grafica Il Foglio)