Il comodo spauracchio del bail-in

C'è un'intesa tra sovranisti e Banca d'Italia forgiata sull'avversione ai salvataggi voluti dall'Europa. Eppure le banche le salvano tuttora i contribuenti. I rischi di aizzare (ancora) il risentimento bancario

(Foto LaPresse)

Non sappiamo ancora se sarà Gianluigi Paragone a condurre la danza, ma chiunque guiderà la tribù di parlamentari nella nuova commissione di inchiesta sulle banche, avrà un totem attorno al quale celebrare la sua danza guerresca: il bail-in, un feticcio europeo simbolo di lutti e spoliazioni. Gli scagliano contro maledizioni gli investitori forse non proprio ignari, ma spesso raggirati; lo agitano nei loro riti elettorali i grillini come i leghisti; e quello strumento nato per evitare che le crisi bancarie ricadano non su chi le aveva provocate, ma su tutti i contribuenti, è diventato bersaglio anche delle autorità monetarie che dovrebbero usarlo. Eppure fino ad oggi è soltanto uno spauracchio, infatti è stato utilizzato appena una volta, due anni fa in Spagna per il Banco Popular.

Alla fine del 2013 Madrid, di fronte alla impossibilità di fare fronte alla crisi del suo sistema creditizio travolto dallo scoppio della bolla immobiliare, chiese aiuto all’Unione europea che stanziò 40 miliardi di euro e in cambio mise sotto controllo i conti pubblici. L’operazione non fu sufficiente a salvare il Banco Popular. Il Single resolution board, l’Autorità europea istituita nel 2014 per gestire le crisi bancarie, decise che non poteva ripagare i propri debiti a cominciare dalle obbligazioni emesse sul mercato. In un battibaleno, così, venne deciso di attivare la procedura prevista dalla direttiva chiamata Brrd (Bank recovery and resolution directive), insomma il bail-in o salvataggio con mezzi interni. Sono stati azzerati tutti gli strumenti di capitale che costituiscono il Tier1 (il patrimonio di prima classe composto da azioni e riserve) mentre quelli del Tier2 (il secondo livello composto da titoli ibridi e obbligazioni) sono stati convertiti in azioni ordinarie. Nel frattempo, è sceso nell’arena il Banco di Santander, la banca più grande d’Europa, che ha comprato tutto per un euro e ha lanciato un aumento di capitale di sette miliardi di euro.

Il Single resolution board (Srb) ha esaminato anche la banca lettone Ablv e le due banche venete (la Popolare di Vicenza e Veneto Banca) sull’orlo del tracollo, ma ha deciso che la direttiva nel loro caso non si poteva applicare soprattutto perché non avevano lo stesso impatto sistemico. Decisioni prese consultando le Banche centrali nazionali. Dunque, in Italia non c’è stato nessun bail-in. Il salvataggio delle due venete ha visto l’intervento di una banca più grande, Intesa Sanpaolo che ha sborsato solo un euro. Ne hanno pagato il prezzo il fondo Atlante nato per evitare il fallimento, gli azionisti grandi e piccoli, le banche, le assicurazioni, le fondazioni, lo stato che si è accollato i debiti, gli obbligazionisti secondo il principio del burden sharing, cioè la condivisione degli oneri. E chi detiene obbligazioni subordinate?

A differenza da quel che sarebbe accaduto con il bail-in, non viene automaticamente “espropriato”, anche se vede sfumare gran parte del valore di mercato dei propri titoli. Lo stesso vale per gli obbligazionisti delle quattro banchette del Centro Italia fallite (Etruria, Ferrara, Chieti, Marche): sono state protette le obbligazioni senior che rispetto alle subordinate sono meno redditizie. Per esempio, Banca Etruria deteneva 289 milioni di conti correnti e 331 milioni di obbligazioni senior, che sarebbero stati in parte persi in caso di fallimento. Lo stato non è intervenuto direttamente, il costo (4,7 miliardi) è ricaduto sul Fondo nazionale di risoluzione che fa capo al sistema bancario. Pantalone, invece, ha versato 4,8 miliardi a Banca Intesa per le due venete e pagherà circa un miliardo e mezzo (tanto è stato stanziato) a 300 mila soci di vario tipo, stando al decreto che il ministro dell’Economia Giovanni Tria dovrebbe varare a stretto giro di posta secondo quel che gli ha intimato Luigi Di Maio. Insomma, scatta il rimborso politico che si sostituisce al giudizio dei tribunali.

Il bail-in si è rivelato indigesto ovunque, anche in Germania, e obiezioni importanti vengono da chi dovrebbe gestirlo, come la stessa Banca d’Italia. Il governatore Ignazio Visco le ha mosse anche in sede europea e lo ha detto apertamente, chiedendo un periodo transitorio, un rinvio di due anni dal 2016 al 2018. Le banche italiane non erano pronte. Oggi gli dà in parte ragione la stessa Elke Koenig, presidente del Srb. Intervistata dalla Repubblica nell’inserto Affari e finanza, ricorda che in realtà un periodo transitorio c’è stato (la direttiva approvata nel 2014 è entrata in vigore due anni dopo) tuttavia concorda con Visco che fosse “irrealistico aspettarsi che subito dopo la direttiva le banche potessero disporre di piani di risoluzione e organizzazione delle passività sufficienti”. Autocritica tardiva, perché in Italia le crisi bancarie sono state altrettanto bombe di forte impatto sociale e politico, la cui onda d’urto ha fatto cadere governi, s’è abbattuta soprattutto sul Partito democratico e sulle stesse istituzioni, mettendo in discussione l’indipendenza della Banca d’Italia. Come tardiva è la sentenza della corte europea innescata dal caso della Cassa di risparmio di Teramo (Tercass), che ha gettato benzina sul fuoco: utilizzare il Fondo interbancario si può, non è aiuto di stato anche se c’è una garanzia pubblica, Margrethe Vestager, la vestale europea della Concorrenza, ha torto.

Infografica di Enrico Cicchetti

Le critiche al bail-in da formali sono diventate sostanziali. Fabio Panetta, neo direttore generale della Banca d’Italia, l’ha giudicata “una reazione rabbiosa alla crisi finanziaria globale” e ha esaltato il modello americano dove “interviene un’Autorità pubblica che ha un credito illimitato, che non chiede un soldo al Tesoro e a nessuno, che utilizza la garanzia del Tesoro perché se la garanzia è credibile non si usa mai”. Il capo della vigilanza, Carmelo Barbagallo ha attaccato l’applicazione degli standard di Basilea senza distinguere la taglia delle banche, apprezzando anche lui il modello americano che invece allenta il rigore sulle banche piccole. In Italia i pericoli sono arrivati proprio dalle banche piccole, tuttavia non sono collassate per eccesso di controlli, bensì per mala gestione. Quanto alla Carige, non è ancora salva nonostante le garanzie statali.

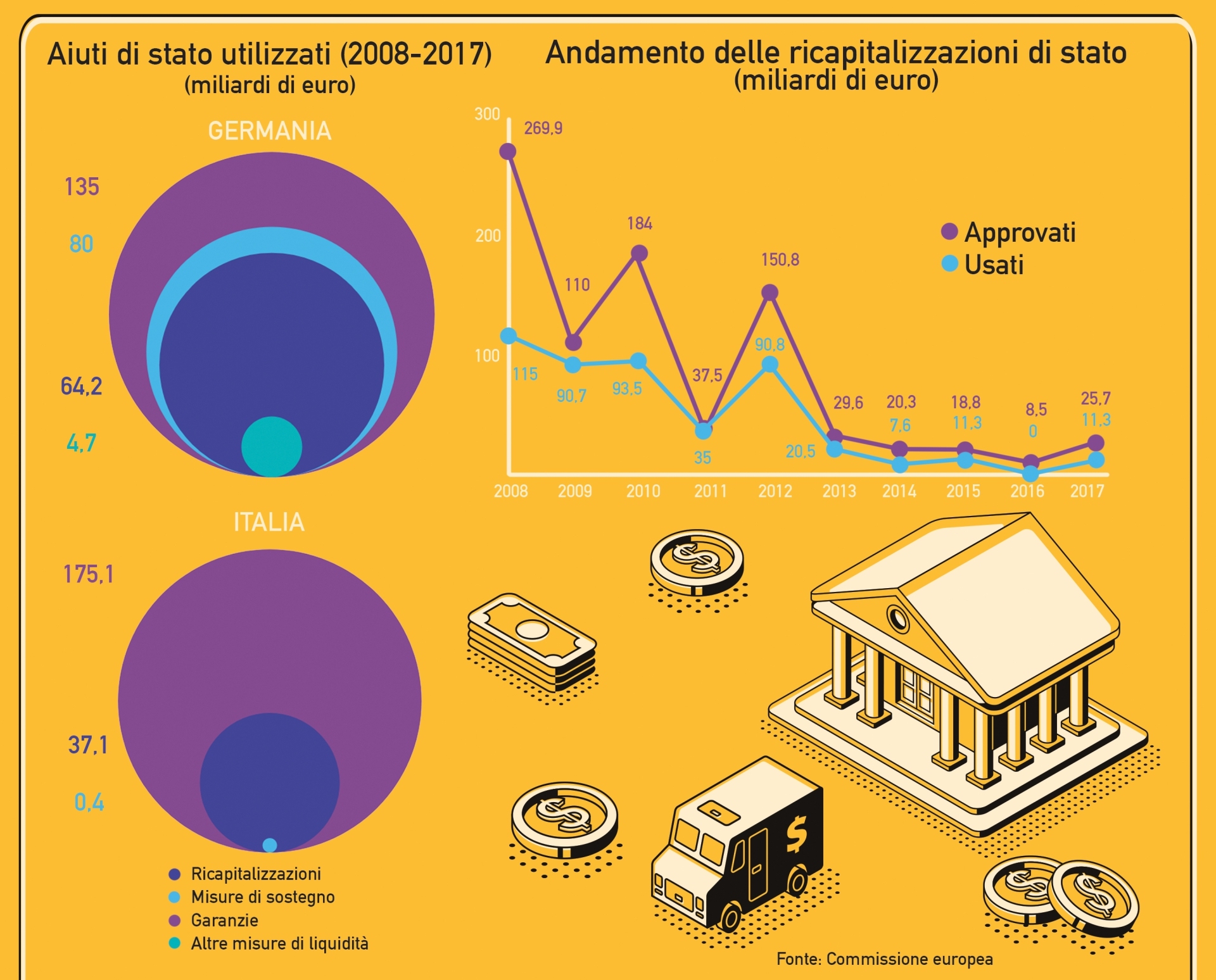

I guardiani della moneta difendono la loro autonomia e una certa dose di discrezionalità, hanno ragione a lamentare il rischio che a Francoforte e a Bruxelles si tenda a preferire il pilota automatico. Hanno anche ragione a ricordare che i contribuenti italiani hanno speso molto meno di quelli tedeschi per salvare le banche. Il mito dei 60 miliardi, un altro tomahawk brandito dal governo gialloverde non sta in piedi. I costi in Italia s’aggirano finora sui 24 miliardi, ma anche se fossero davvero 60 impallidiscono di fronte ai 200 e rotti miliardi (465 se ci mettiamo anche le garanzie statali) stanziati in Germania, sia pure ben prima che il bail-in entrasse in vigore. E non è finita se Deutsche e Commerzbank sono costrette a sposarsi per non soccombere, in un matrimonio celebrato dalla Cancelleria. In ogni caso, le difficoltà delle banche europee, di quelle tedesche come di quelle italiane, non stanno nelle regole imposte dall’esterno, ma sono fatte in casa. Si chiamano scarsa efficienza e redditività, crediti deteriorati, contratti derivati, titoli di stato (le due zavorre che più pesano sui bilanci italiani) e si chiamano capitale.

Nonostante gli aumenti di questi ultimi anni, c’è ancora un forte bisogno di quelle che i tecnici chiamano “passività sacrificabili”, cioè titoli di debito che possano essere utilizzati in caso di crisi. Vuoi vedere che nasce un asse innaturale quanto fruttuoso tra le banche e i Robespierre della rivoluzione populista? Qualcuno che conosce il latinorum bancario può aver fatto un pensierino audace, tipo una qualche garanzia pubblica per bond emessi dalle banche a scopo precauzionale. Tutta questa campagna contro il bail-in, infatti, ha un filo conduttore: il ritorno del salvataggio di stato, anche se non se ne è mai andato davvero. Gli italiani fanno da battistrada. Qui, nello stivale, tutti sono troppo grandi per fallire, il bail-in non è passato e i chavisti al governo giurano: “No pasará”.