L’economia italiana è deteriorata e il peggio deve ancora arrivare

In due trimestri è già stato bruciato circa l’8 per cento della ripresa faticosamente conseguita in precedenza

di

7 FEB 19

Foto Imagoeconomica

Negli ultimi due trimestri del 2018 il pil italiano è diminuito complessivamente dello 0,36 per cento, rovesciando un ciclo economico positivo che durava da 14 trimestri durante il quale la crescita cumulata del prodotto è stata del 4,7 per cento. Due osservazioni a questo punto si impongono. La prima è che, come abbiamo già sottolineato nei giorni scorsi, sia nel terzo sia nel quarto trimestre dell’anno appena concluso il calo del pil è stato unicamente determinato dalla caduta della domanda interna perché quella estera netta in entrambi i trimestri ha continuato a dare ancora un contributo positivo alla crescita. Sicché, senza che gli effetti del rallentamento europeo abbiano per intanto inciso direttamente in modo negativo sul nostro pil, in due trimestri è già stato bruciato circa l’8 per cento della ripresa faticosamente conseguita in precedenza.

La seconda osservazione è che durante i precedenti 14 trimestri di espansione era stata proprio la domanda interna, principalmente per opera di due componenti private, i consumi e gli investimenti in macchinari e mezzi di trasporto, a trainare il pil. Dunque, l’aver minato la fiducia di consumatori e imprese è stata una grave colpa da parte del governo in carica: una vera e propria eutanasia della crescita, che purtroppo non sarà resuscitata dai provvedimenti assistenziali che hanno drenato le poche risorse disponibili a scapito degli investimenti pubblici. La mancata “staffetta” tra il forte ciclo degli investimenti privati che si stava fisiologicamente esaurendo in modo graduale (e che invece si è addirittura bloccato di colpo a causa dell’incertezza delle imprese) e l’avvio di un auspicabile robusto ciclo di opere pubbliche frenato dalla “sindrome dei trafori” è, anzi, la causa principale della battuta di arresto del pil.

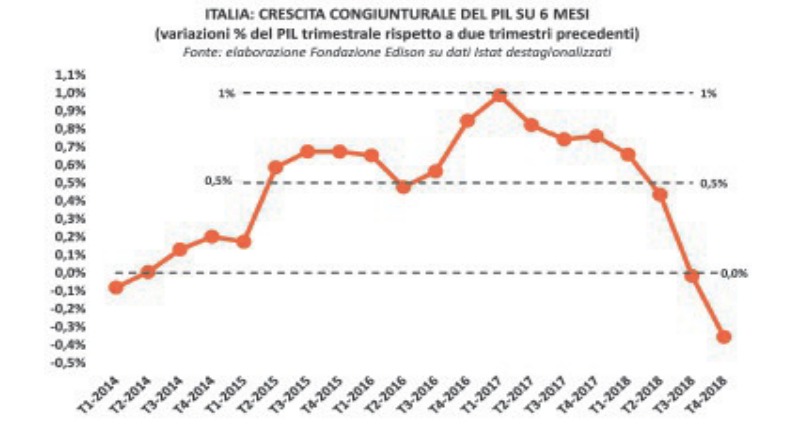

Per comprendere meglio come si è mossa e si sta muovendo la dinamica della nostra economia prenderemo ora in esame una misura alternativa a quelle tradizionali della crescita congiunturale e tendenziale del pil, consistente nella sua variazione su sei mesi, cioè dell’ultimo trimestre su due trimestri prima. Si tratta banalmente di una via di mezzo tra la crescita congiunturale sul trimestre immediatamente precedente (che è una informazione molto concentrata sul breve periodo e quindi può essere influenzata da oscillazioni accidentali dei singoli trimestri) e la crescita tendenziale rispetto allo stesso trimestre dell’anno prima (che è un indicatore più “solido” della variazione secca rispetto all’ultimo trimestre ma al contempo tende a perdere un po’ di informazioni sul breve termine). Se osserviamo il grafico relativo all’andamento della crescita economica italiana su sei mesi, possiamo constatare che essa è stata ininterrottamente positiva per quattro anni, dal secondo trimestre 2014 al secondo trimestre 2018. Ma soprattutto notiamo che la sua dinamica è stata stabilmente superiore al valore più 0,5 per cento o di pochissimo inferiore a esso per ben 13 trimestri consecutivi, dal secondo trimestre 2015 al secondo trimestre 2018, cioè per tre anni. Ciò significa che in tale periodo il pil ha sviluppato una significativa espansione costante, toccando la sua massima accelerazione tra la fine del governo Renzi e l’inizio del governo Gentiloni, quando la crescita su 6 mesi ha raggiunto i suoi valori più alti, compresi tra più 0,8 e più 1 per cento (equivalenti grosso modo ad aumenti su base annua tra l’1,6 per cento e il 2 per cento).

Stabilito ciò, è interessante capire quale contributo abbiano dato al pil durante la ripresa intercorsa dal 2014 fino alla prima metà del 2018 i consumi delle famiglie e gli investimenti delle imprese in macchinari e mezzi di trasporto, incrociando queste informazioni anche con la dinamica dell’occupazione.

Dall’analisi delle serie storiche, l’elemento che balza subito agli occhi è che il primo periodo di maggiore intensità e continuità della crescita del pil si colloca tra il secondo trimestre 2015 e il primo trimestre 2016: in questa fase il tasso di incremento della crescita su 6 mesi è intorno allo 0,7 per cento ogni trimestre. L’economia è trainata soprattutto dai consumi privati, che decollano non a caso nel 2015 quando gli 80 euro (circa 9 miliardi/anno per circa 11 milioni di percettori) entrano a pieno regime. Nel terzo e quarto trimestre 2015, dopo l’avvio del Jobs Act e delle decontribuzioni per le assunzioni a tempo indeterminato, anche la crescita su sei mesi dell’occupazione tocca i suoi massimi, contribuendo essa stessa a sostenere l’aumento della spesa delle famiglie.

La seconda fase di maggiore intensità e continuità di crescita del pil coincide con il periodo che va dal quarto trimestre 2016 al quarto trimestre 2017. Essa è caratterizzata da un importante contributo aggiuntivo alla espansione economica del nostro paese fornito dagli investimenti in macchinari e mezzi di trasporto. Infatti, questi toccano un primo picco di crescita su sei mesi nel quarto trimestre 2016 (determinato dal super ammortamento) e un secondo picco nel terzo e quarto trimestre 2017 (grazie all’impatto combinato del rinnovato super ammortamento e del nuovo iper ammortamento).

Con il governo gialloverde, dopo la lunga fase di incertezza sulle nuove possibili politiche economiche, la sfibrante trattativa con la Commissione europea sul deficit, il rialzo dello spread e la caduta degli indicatori di fiducia e dell’attività manifatturiera, il ciclo positivo si è ora bruscamente invertito e anche l’occupazione si è bloccata. La variazione del pil su sei mesi segnala nitidamente la velocità con la quale il quadro macroeconomico italiano si è deteriorato. Se anche l’export dovesse girare in negativo a inizio 2019 a seguito del prolungarsi dell’attuale fase incerta del commercio internazionale ed europeo, il pil italiano a quel punto potrebbe ulteriormente contrarsi.