Foto LaPresse

Stress test alle promesse elettorali

Analisi dei piani economici dei partiti. Ecco come reagirebbero a uno choc esterno

Carlo Cottarelli e il suo Osservatorio sui Conti Pubblici hanno fatto un’opera meritoria chiedendo alle forze politiche in campo per la campagna elettorale di rendere noto nei dettagli il contesto di finanza pubblica entro il quale si collocano le loro proposte. Costringere le forze politiche a tenere esplicitamente conto delle compatibilità macroeconomiche consente (ma, sia chiaro, non garantisce) un dibattito elettorale meno stravagante e fantasioso di quello al quale spesso assistiamo. E qualora le risposte non arrivassero l’informazione implicita relativa alla serietà delle intenzioni non sarebbe per gli elettori meno importante.

Il limite dell’esercizio sta, naturalmente, nella libertà lasciata alle singole forze politiche di immaginare gli scenari macroeconomici – all’interno dei quali si collocano le tendenze di finanza pubblica – più diversi con il rischio di trasferire l’ottimismo e la generosità che solitamente pervadono i programmi elettorali nella definizione di scenari di crescita altrettanto ottimisti e generosi (ma anche altrettanto implausibili). Così come non è particolarmente informativo cercare una qualche coerenza fra i programmi elettorali e gli obiettivi macroeconomici indicati dai singoli partiti (senza eccezioni). Serve solo, infatti, a concludere che quella coerenza – come è facilmente prevedibile – semplicemente non esiste o esiste solo in presenza di altamente improbabili congiunzioni astrali. O, molto più probabilmente, ci verrà imposta dall’esterno fin dalla mattina del 5 marzo. Il che – si deve ammettere – non aggiunge o toglie molto alla nostra immagine della classe politica o alla nostra idea delle campagne elettorali.

Quel che ai cittadini e agli elettori interessa o dovrebbe interessare non è tanto, in altre parole, capire se e in quale misura gli obiettivi delle diverse forze politiche sono conseguibili. L’esperienza ci dice che lo sono e lo saranno, nella migliore delle ipotesi, solo in parte. E del resto la valenza dei programmi più che puntuale è segnaletica. Più che quel che potrebbe accadere ci parlano di quel che probabilmente non accadrà. Ciò che veramente dovrebbe interessarci è quindi un esperimento diverso: supponendo che gli obiettivi delle diverse forze politiche fossero conseguibili (e quindi facendo lo sforzo di prenderle, per una volta, sul serio), lo sarebbero anche e in quale misura in condizioni più avverse rispetto a quelle ipotizzate? In altre parole, non ci interessa solo conoscere il grado di ambizione presente in ogni programma elettorale. Sappiamo che è comunque eccessivo. Quel che ci interessa è anche, se non soprattutto, il grado di prudenza che li caratterizza. Veniamo da una crisi profonda che ha diffuso insicurezza in tutti gli strati sociali. Ci fa piacere che le diverse forze politiche ci indichino “le magnifiche sorti e progressive” che avremmo davanti ma, per rimanere alla terminologia di questi ultimi anni, vorremmo anche vedere uno stress test applicato ai diversi programmi. In soldoni, se le forze politiche mantenessero in qualche maniera i loro impegni ma le cose intorno a noi non andassero come previsto, che probabilità ci sarebbe di finire in un fosso? Sapendo bene che, se per caso non li mantenessero, ci finiremmo con certezza o quasi.

Senza necessariamente scomodare i venti di protezionismo che soffiano a giorni alterni, gli indicatori più fondati assegnano alla probabilità che l’economia statunitense entri in recessione entro il 2018 un valore pari al 10-15 per cento. Valore che supera il 20 per cento se si va al 2019. Detto in altre parole (e per quel che valgono questo tipo di proiezioni), una recessione in America entro il prossimo biennio è – a oggi – implausibile ma tutt’altro che impossibile. Dal momento che i legami commerciali fra l’Europa e gli Stati Uniti non sono solo molto stretti ma sono andati crescendo nel tempo, ogni pausa dell’economia statunitense si tradurrebbe in breve tempo in un rallentamento anche significativo dell’economia dell’Eurozona. E se, per caso, una recessione – non una nuova crisi finanziaria, sia chiaro – avvenisse che ne sarebbe degli obbiettivi di finanza pubblica oggi indicati? Ci troveremmo per caso con le spalle al muro?

L’unico programma che garantirebbe una discesa del debito/pil è quello di Forza Italia. Pd e M5s non intaccano il moloch

Cosa succederebbe ai piani elettorali di Pd, FI e M5s con una recessione in America in due anni? Prova di credibilità sui mercati

Concentriamoci per il momento sui programmi delle tre maggiori forze politiche (Movimento 5 stelle, Partito democratico, Forza Italia) scusandoci con le altre. Per cercare di capire, dunque, quali incognite abbiamo davanti abbiamo in primo luogo collocato le indicazioni fornite dalle stesse forze politiche all’interno di un quadro macroeconomico comune, ipotizzando quindi in tutti i casi una dinamica della congiuntura economica significativamente meno ottimistica di quella prevalente nella gran parte dei programmi e in particolare quella già presente nella più recente Nota di Aggiornamento al Documento di economia e finanza. Quest’ultima è, in buona sostanza, sintetizzabile in due grandezze: un tasso di crescita del prodotto interno lordo non superiore nella prossima legislatura all’1,5 per cento e un tasso di inflazione molto vicino nel 2019 al 2 per cento e successivamente più o meno fermo su quel livello. Un quadro macreconomico, si noti, di per se già coerente – in presenza di una politica economica rigorosa – con il profilo temporale del rapporto fra debito e prodotto previsto dal Fiscal compact.

E’ lecito che ogni forza politica immagini che le sue iniziative possano avere conseguenze importanti sui ritmi di crescita del paese ma, dopo aver ricordato che i nostri tassi di crescita sono in larga misura determinati oltre confine, la prima cosa da fare è provare a fare a meno di questo legittimo “ottimismo della volontà (politica)”. Abbiamo inoltre sfrondato le diverse proposte dei loro elementi più aleatori: il recupero di gettito evaso, per esempio, ma anche gli introiti da privatizzazioni – che tutti, in qualche forma, ipotizzano – se superiori a quelli immaginati nella Nota di Aggiornamento (pari, euro più euro meno, a 5 miliardi all’anno). Abbiamo poi ipotizzato una inversione di rotta della politica monetaria nel 2019 in grado di determinare un lento (data la maturità media del debito italiano) incremento dell’onere per il servizio del debito. Abbiamo infine cercato di tenere presenti per quanto possibile le valutazioni dei costi dei diversi programmi elettorali comparse negli ultimi giorni sulla stampa. Tenendo conto delle indicazioni delle diverse forze politiche relative all’avanzo primario, ciò ci ha permesso di concentrare l’attenzione sulla variabile cruciale: l’andamento del rapporto fra debito e prodotto.

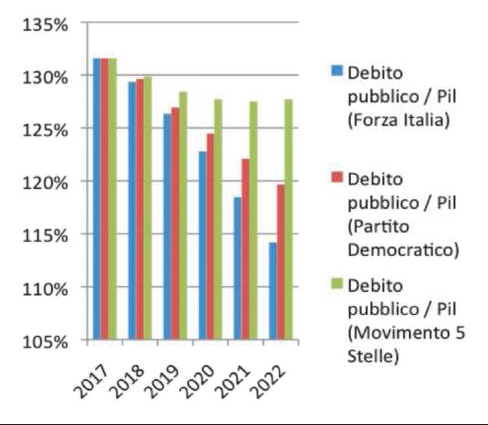

I risultati di questo primo esercizio sono riportati qui:

|

I piani di rientro del debito pubblico (rapporto debito/pil) delle principali forze politiche nel contesto dello scenario macroeconomico della Nota di aggiornamento al Def 2017

Cominciando con Forza Italia, è abbastanza evidente come le ipotesi di un vasto programma di privatizzazioni e di un ampio recupero di gettito siano rilevanti ma, quand’anche fossero assenti (come nei calcoli che seguono), le ipotesi relative all’avanzo primario (che secondo le indicazioni fornite toccherebbe il 4 per cento nella seconda parte della legislatura) sono sufficienti per determinare una riduzione del rapporto fra debito e prodotto di circa 18 punti percentuali nel corso del quinquennio (circa 3,5 punti percentuali all’anno). E’ una ipotesi credibile? E’ certamente possibile. Nell’Europa degli ultimi trent’anni si sono registrate riduzioni nel rapporto di simile entità in periodi relativamente brevi. In esse l’andamento dell’avanzo primario è sempre stato un fattore determinante. Laddove, invece, evoluzioni anche positive del tasso di crescita del prodotto non si sono accompagnate ad avanzi primari significativi i processi di rientro del debito non sono stati altrettanto rilevanti. E’ importante sottolineare che nel caso di Forza Italia l’evoluzione dell’avanzo primario, al fine di essere compatibile con una significativa riduzione della pressione fiscale (circa 3 punti percentuali, certamente coerente con gli impegni già assunti e con gli annunciati programmi di revisione del sistema fiscale nonché con una ipotesi di copertura solo parziale della riduzione attraverso una revisione delle cosiddette spese fiscali) dovrebbe essere accompagnata da un processo significativo di revisione della spesa pubblica (per circa 5 punti percentuali di pil), corrispondente ad sostanziale congelamento della spesa in termini nominali. Una ipotesi complessivamente molto ambiziosa – che implica il raggiungimento del pareggio di bilancio al termine della legislatura - ma non priva di precedenti (valgano per tutti gli esempi delle tendenze della spesa pubblica primaria in Olanda dopo il 2009, in Finlandia dal 2014, nel Regno Unito dal 2010) e che sarebbe ovviamente resa più semplice dalla realizzazione degli obiettivi – che abbiamo, come si è detto, volutamente trascurato – relativi alle privatizzazioni ed al recupero di gettito. Una ipotesi il cui limite principale sta, ovviamente, nella compatibilità fra la citata entità del processo di revisione della spesa e le indicazioni che proprio sul fronte della spesa sono contenute nel programma di Forza Italia (con particolare riferimento alla spesa sociale). Indicazioni che, in assenza di altre fonti di entrata, per essere attuate implicherebbero un processo di revisione della spesa ancora più profondo – compreso fra i 6 ed i 7 punti percentuali nel quinquennio e certamente senza molti precedenti in Italia – ed una conseguente riallocazione fra le voci di spesa. O, in alternativa e a parità di avanzo primario, una più contenuta riduzione delle imposte. A ciò si aggiunga, per completezza, la distanza evidente fra il quadro di finanza pubblica appena citato e le posizioni su questo tema dei principali alleati di Forza Italia.

Passando al Partito democratico, un avanzo primario fisso al 2 per cento per l’intera legislatura sarebbe compatibile con un disavanzo certamente inferiore al limite del 3 per cento e anzi molto vicino al 2 per cento ed una contenuta riduzione del rapporto fra debito e prodotto, pari nell’arco della legislatura a poco più di 10 punti percentuali. Non tale da consentire il raggiungimento dell’obbiettivo del 100 per cento al termine della legislatura successiva e compatibile con riduzioni molto moderate tanto della pressione fiscale (circa l’1 per cento, coerente con i programmi di intervento in particolare sul trattamento in sede Irpef dei carichi familiari) e della spesa (poco meno di 1,5 punti di prodotto, coerente con una riallocazione degli eventuali risparmi di spesa). Una ipotesi, come si può intuire, certamente fattibile ed anzi tutt’altro che ambiziosa in piena continuità con la politica di bilancio perseguita nella legislatura che si va chiudendo.

Molto meno ovvio, infine il caso del Movimento 5 stelle. Alla luce delle indicazioni disponibili, si può immaginare che la abolizione progressiva dell’Irap e la revisione della struttura dell’Irpef richiedano un intervento consistente sulla pressione fiscale vicino ai 2,5 punti percentuali a regime e finanziato in buona misura con incrementi di entrate. Contestualmente, il finanziamento degli “investimenti ad alto potenziale” e dei programmi di spesa sociale troverebbero solo parziale compensazione in altri interventi sul versante della spesa, per cui si determinerebbe un incremento del rapporto fra spesa e prodotto per circa un paio di punti percentuali. Ne conseguirebbe un disavanzo fin dal 2019 prudenzialmente collocabile sopra il 3 per cento e anzi non così lontano dal 5 per cento nella seconda parte della legislatura. L’avanzo primario risulterebbe praticamente azzerato fin dal 2019 e il rapporto fra debito e prodotto registrerebbe una riduzione trascurabile nell’arco della legislatura (pressoché interamente attribuibile agli introiti da dismissioni), certamente incompatibile con la riduzione di 4 punti percentuali all’anno per 10 anni anticipata nel programma del Movimento 5 stelle.

Naturalmente, l’esercizio appena abbozzato assume che gli effetti di retroazione dei diversi programmi sull’andamento del prodotto siano limitati se non addirittura trascurabili. E’ una ipotesi certamente conservativa (come tutto l’esercizio che stiamo svolgendo) ma ci consente di porci una domanda addizionale. In questo scenario conservativo, se anche l’impatto delle politiche ipotizzate sul tasso di crescita del prodotto fosse quello sperato dai proponenti che ne sarebbe degli obbiettivi di debito? Nel caso di Forza Italia (che prevede tassi di crescita del prodotto pari al 3 per cento nella seconda parte della legislatura) il debito toccherebbe il 109 per cento nel 2022. Nel caso del Partito democratico, rimanendo al di sotto del 2 per cento di crescita, il debito toccherebbe il 119 per cento nel 2022. Infine nel caso del Movimento 5 stelle, in assenza di previsioni di crescita, la domanda va posta al contrario: quale crescita sarebbe compatibile con gli obiettivi di riduzione del debito? La risposta è semplice: la crescita dovrebbe attestarsi intorno al 5-6 per cento per buona parte del la legislatura. Per quanto gli investimenti possano essere “ad alto potenziale”, si tratta di numeri piuttosto improbabili.

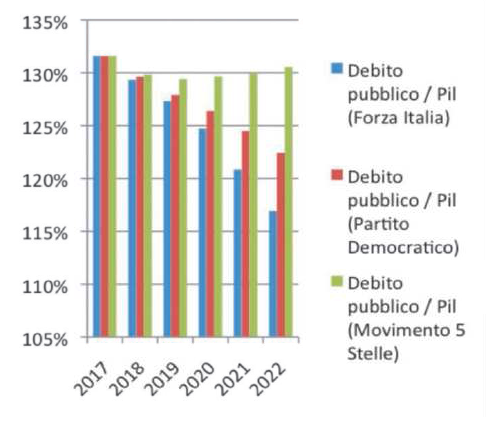

Che cosa accadrebbe, invece, se gli Stati Uniti entrassero in recessione fra il 2019 ed il 2020? Lo vediamo nel grafico qui sotto Per chiarezza, abbiamo immaginato tassi di crescita del prodotto attestati fino dal 2019 intorno all’1 per cento e prossimi allo 0,5 per cento nel 2020 e tassi di inflazione che raggiungono uno stentato 2 per cento solo alla chiusura della legislatura.

|

Il rapporto debito/pil nello scenario macroeconomico avverso

In questo caso (e ferma restando ogni altra ipotesi) l’unico programma in grado di garantire una discesa significativa del debito sarebbe – con le importanti avvertenze e le cautele non irrilevanti di cui sopra - quello avanzato da Forza Italia (che consentirebbe comunque di raggiungere il 117 per cento alla fine della legislatura). Nel caso del Partito democratico non si andrebbe infatti oltre il 123 per cento mentre nel caso del Movimento 5 Stelle il rapporto fra debito e prodotto alla fine della legislatura sarebbe solo marginalmente inferiore a quello attuale.

Naturalmente, è evidente che le cose non sarebbero così semplici. In presenza di una recessione è molto probabile che tanto l’operare degli stabilizzatori automatici quanto la discrezionalità del Parlamento spingerebbero per un allargamento dei cordoni della borsa, con conseguente allontanamento, in tutti i casi, degli obbiettivi di riduzione del debito. Ma è altresì probabile che nei casi di percorsi di rientro del debito molto graduali o timidi (come sembra possibile definire i casi del Partito democratico e, a maggior ragione, del Movimento 5 stelle) il premio per il rischio sul debito pubblico italiano ne risentirebbe appesantendo l’onere del servizio del debito e rendendo ancor meno gestibile la situazione.

In sintesi, la proposta più ambiziosa sembra essere – nelle condizioni date (e non proprio rosee) della finanza pubblica italiana – paradossalmente anche la più prudente. L’unica cioè in grado di mettere al riparo l’economia italiana da choc esterni non molto probabili oggi ma tutt’altro che impossibili nell’arco della legislatura. Per converso, ipotesi più graduali o “generose” dipendono crucialmente dal concretizzarsi negli anni a venire di un periodo di crescita stabile e al di sopra del nostro attuale potenziale (e, nel caso del Movimento 5 stelle, implausibilmente elevata). Potrebbe anche accadere, ma se non accadesse? Alla luce delle revisione delle regole europee che è in corso (con una presenza per il momento piuttosto marginale dell’Italia) è difficile sottovalutare i pericoli impliciti in soluzioni apparentemente più praticabili o più generose ma visibilmente più rischiose.

Ammesso e non concesso che la rappresentazione data in queste righe sia attendibile, agli elettori si pone una scelta non facile traducibile, per quanto riguarda il campo della politica economica, in poche parole. Il limite delle ipotesi più ambiziose è dato dalla attendibilità degli impegni, dalla volontà politica della coalizione e dalla capacità della ipotetica squadra di governo, assai più che non dall’ambiente esterno. Il limite principale delle ipotesi più graduali o, se si vuole, “meno disciplinate” è invece opposto e – al di là dalla credibilità e delle caratteristiche dei protagonisti – sta tutto nell’essere il paese esposto e senza difese rispetto ad ogni evento esterno. Il che – a prescindere da quella che sarà la valutazione degli elettori - sottolinea qualcosa che non a tutti è ancora chiara: la riduzione del debito è la strada maestra per la difesa della sovranità del paese. E, nonostante le apparenze, il tempo stringe.

*Istituto Bruno Leoni