Erdogan docet

Perché il collasso della lira turca è un danno autoinflitto da manuale che insegna molto all’Italia

di

19 AUG 18

Foto LaPresse

L’attuale crisi della lira turca è un caso da manuale. Gli indicatori più attendibili di una crisi finanziaria in qualsiasi paese sono gli aumenti del debito privato e quelli del debito estero. Nei mercati emergenti, il “boom” del credito in genere va di pari passo con un grande afflusso di capitali. La Turchia ha avuto un enorme “boom” creditizio nell’ultimo decennio finanziato dall’afflusso di capitali. Il settore privato – ovvero le banche e le aziende – si sono indebitate in valuta estera da investitori esteri e adesso questi investitori non vogliono più investire nel settore privato turco perché sono convinti che i debiti non verranno più ripagati per via della cattiva gestione dell'economia turca. Di conseguenza, hanno iniziato a fuggire e per questo la lira turca è in caduta libera.

Quello turco non è un caso unico, ma è sicuramente il primo di una serie di future crisi simili che vedremo nei mercati emergenti

Decadimento istituzionale, supremazia della politica e flemma riformatrice. Similitudini tra la crisi di Ankara e quella italiana

Come funziona questo ciclo di espansione e contrazione, ed è un fenomeno che si è riscontrato solo in Turchia? Molti mercati emergenti ad alto tasso di crescita hanno ricevuto afflussi di capitale dopo la crisi economica del 2008, visto che le economie sviluppate hanno intrapreso politiche monetarie non convenzionali per far uscire le proprie economie dalla recessione che hanno portato a un abbassamento dei tassi di interesse in quei paesi. Per avere rendimenti più alti, gli investitori dei paesi sviluppati hanno riversato capitali nei mercati emergenti. La Turchia non è un caso unico in questo senso. Adesso il vento sta cambiando: sia gli Stati Uniti che l’Europa stanno messi meglio e la Federal Reserve ha iniziato ad alzare i tassi d’interesse. L’aumento dei tassi d’interesse nei paesi sviluppati riduce il differenziale tra le economie avanzate e i mercati emergenti, e questo significa un deflusso di capitali dai paesi emergenti.

La Turchia potrebbe anche non essere un caso unico, ma è sicuramente il primo di una serie di simili future crisi di mercati emergenti. La ragione è che la Turchia ha il maggior numero di squilibri economici e vulnerabilità. E’ normale che in questo scenario gli investitori stranieri vogliano abbandonare il mercato più vulnerabile per primo. Considerato che gli alti livelli di inflazione sono al 16 per cento e che i tassi d’interesse offerti agli stranieri sono al 19 per cento, il tasso reale è solo del 3 per cento, un rendimento che è poco più alto rispetto a quello delle economie sviluppate. Per placare i mercati a questo punto la Banca centrale turca dovrebbe aumentare i tassi d'interesse almeno di 700-800 punti base per dare agli investitori stranieri un rendimento reale del 10 per cento. Ovviamente, adesso che la crisi si è trasformata in una crisi di fiducia, questo potrebbe non essere sufficiente e potrebbe accadere che, indipendentemente da quanto alti potranno essere i tassi di interesse, gli stranieri se ne andranno e la lira turca continuerà a perdere valore. Questo non sarebbe avvenuto se la Turchia non avesse sprecato gli anni del boom in cui c’erano molte opportunità e finanziamenti a basso costo per effettuare riforme strutturali. Invece, tutti hanno festeggiato con i soldi provenienti dall’estero finché non si è fermata la musica. E adesso la musica è definitivamente finita.

I cicli di contrazione ed espansione non sono una novità per i mercati emergenti e in molti credevano che i paesi in via di sviluppo avessero imparato la lezione dai simili cicli finiti nelle finanziarie degli anni Ottanta e Novanta. Si pensava che i mercati emergenti non avessero più problemi di elevato debito pubblico, tassi di cambio rigidi e deficit fiscali. È vero che le politiche macroeconomiche dei mercati emergenti negli anni Duemila sono state migliori, tutte sono passate a un sistema di tassi di cambio più flessibile e hanno ridotto il debito estero in valuta straniera dei loro governi. Ma, come ha mostrato chiaramente la crisi turca, anche in presenza di tassi di cambio flessibili e di debito pubblico basso, si può avere una crisi valutaria in piena regola se il settore privato si è indebitato massicciamente in valuta estera e la politica monetaria è stata così espansiva da non tenere sotto controllo l’inflazione.

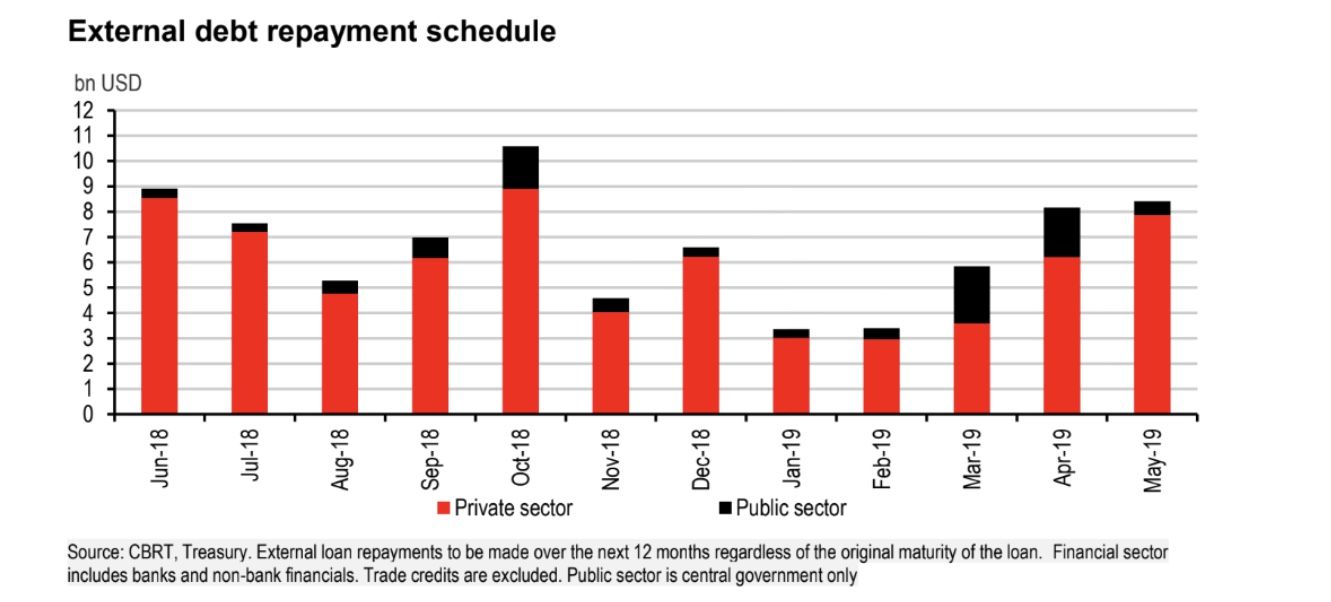

La principale vulnerabilità nel caso della Turchia è l’elevato livello di indebitamento in dollari delle aziende. E’ risaputo che nei mercati emergenti le aziende tendono a prendere prestiti in dollari, soprattutto a breve termine, rendendosi vulnerabili alle fluttuazioni dei tassi di cambio e a una crisi di rollover. I rapporti sulla stabilità finanziaria degli ultimi cinque anni della Banca centrale turca affermano che il 60 per cento dei debiti delle imprese è in valuta estera. Per l’edilizia, il dato è del 70 per cento, e per il manifatturiero è del 50 per cento. Ciò che è allarmante è che nel caso dell’edilizia la maggior parte di questo debito non sarà presumibilmente coperto per la natura del settore poiché non è un settore tradable come il manifatturiero, cioè i guadagni nell’edilizia non sono in valuta estera. Alcune società potrebbero acquistare hedge valutario, ma in generale solo le grandi aziende possono permettersi di farlo dato che l’hedging è molto costoso. La figura qui sotto mostra il programma di pagamento del debito esterno in cui il settore privato, composto da banche e società, è pesantemente indebitato in valuta estera.

Durante le crisi asiatiche e latino-americane, questo livello di indebitamento in dollari ha avuto un ruolo significativo anche sotto tassi di cambio flessibili per via degli effetti di bilancio. In caso di improvvisa perdita del valore della valuta nazionale, un debito che è in valuta estera sul lato delle passività di bilancio non può essere pagato o rinnovato quando il lato attivo dello stesso bilancio è in valuta nazionale, risultando un calo del patrimonio netto dell’impresa. Finora, questa è la ragione principale del panico degli investitori e oltre il 40 per cento della perdita del valore della Lira turca rispetto al dollaro.

La prima linea di difesa in queste situazioni è: a) rialzo dei tassi d’interesse, b) Fondo monetario internazionale, c) controlli sui capitali. La Turchia ha chiarito che le opzioni “b” e “c” non sono sul tavolo. Non possono comunque percorrere l’“opzione c” dato che la Turchia è un paese dell’Ocse e hanno un'unione doganale con l’Unione europea, quindi non possono mettere i controlli sui capitali. L’unica soluzione rimanente è una stretta monetaria e cioè il rialzo dei tassi d’interesse. La Turchia ha chiarito che non vuole farlo poiché ciò aumenterebbe il costo di finanziamento per le imprese turche e quindi avrà effetti recessivi. Be’, avrebbe dovuto pensarci prima di prendere in prestito enormi somme da stranieri che chiedono un rendimento elevato, specialmente in situazioni come questa in cui pensano di assumersi il rischio di default investendo in Turchia e quindi richiedono un premio di rischio. Gli investitori stranieri sperano ancora che la Banca centrale turca sia un’istituzione indipendente e aumenterà i tassi di interesse, offrendo rendimenti elevato e fermando il panico nei mercati. Probabilmente accadrà ma tutto ciò che abbiamo visto finora in termini di ambiente politico in Turchia suggerisce il contrario.

Dal 2003, quando l’attuale presidente Erdogan prese il potere come primo ministro del governo sostenuto dal partito Akp, la Turchia ha goduto di una solida crescita media annuale del 5 per cento. Ha ricevuto i complimenti dai mercati finanziari e dagli economisti. Tuttavia, durante questo periodo, si è formata una bolla politica nel senso che nessuna grande riforma strutturale, istituzionale e giudiziaria è stata fatta. Le bolle politiche solitamente si formano durante periodi di stabilità e di forte consenso per il governo, specialmente sotto la guida di un cosiddetto “uomo forte” che è associato a politiche populiste. La ricerca mostra che, in passato, le crisi economiche nei paesi emergenti sono precedute da un aumento di consenso per il governo. In media nei mercati emergenti la stabilità dei governi è aumentata oltre il 50 per cento nei cinque anni precedenti alla crisi. Anche il consenso dell’Akp nei cinque anni precedenti è attorno al 50 per cento.

Una spiegazione per un simile modello è che nelle economie emergenti le persone assegnano una maggiore importanza al governo nel guidare la performance economica. Questo aumenta gli incentivi dei governi a ritardare le riforme, poiché le riforme ridurranno la popolarità e con minore popolarità le probabilità di essere rielette sono inferiori. Quindi, bolle politiche e bolle finanziarie possono andare insieme durante periodi di stabilità e crescita, dove la crescita del credito interno aiuta a stimolare l'economia nel breve periodo, ma può anche portare a una bolla dei prezzi degli asset, molto probabilmente nel settore immobiliare, soprattutto in assenza di qualsiasi riforma strutturale interna. Questo scenario può accadere in qualsiasi paese ed è successo in Turchia, ma nel caso della Turchia c’è anche un ulteriore elemento: il decadimento istituzionale. Tale decadimento rende il paese vulnerabile a una crisi di fiducia in cui qualsiasi miccia politica (come ha dimostrato il disaccordo tra Trump ed Erdogan) può facilmente trasformarsi in una crisi finanziaria, come accaduto nell'ultima settimana. Il motivo per cui nel caso turco c'è un decadimento istituzionale è il fatto che istituzioni forti non possono sopravvivere sotto governi populisti. Questi governi dell’“uomo forte” non vedono mai le istituzioni come partner ma piuttosto come minacce. Per l’“uomo forte” la lealtà è più importante della competenza e questo porta a una cattiva gestione dell’economia, che aggraverà la crisi.

Tutti hanno festeggiato per anni con i soldi provenienti dall’estero finché la musica non si è fermata. E adesso la festa è finita

Senza la protezione della Bce l’Italia sarebbe stata la prossima perché i governi “populisti” minano le loro stesse economie

C'è qui una lezione importante per l’Italia, visto il suo nuovo governo populista. Nelle democrazie, se i leader eletti amministrano male l’economia, se per esempio lasciano che il boom del credito e l’inflazione dilagano, saranno sostituiti e i nuovi arrivati metteranno a posto le cose. Dall’altro lato, nei paesi governati da “uomini forti” populisti, questo non funzionerà. Il motivo è semplicemente il fatto che questi tipi di governi populisti causeranno un decadimento istituzionale, così anche se perderanno le elezioni, sarà difficile mettere a posto le cose per chiunque verrà dopo. Quando arriva la crisi, diventa impossibile controllarla e superarla senza istituzioni forti come una banca centrale indipendente. Di conseguenza, i governi guidati da uomini forti populisti sono responsabili in primo luogo della creazione del caos – hanno bisogno di crescita per mantenere felici i loro elettori, quindi non frenano la crescita del credito e l’inflazione e l’iperindebitamento – e sono responsabili del peggioramento della crisi data per la mancanza di istituzioni e competenze economiche per farle fronte. La triste verità è che questi tipi di governi minano le loro stesse economie e il benessere dei loro cittadini dal momento che alla fine il costo viene sostenuto dalle persone che li hanno votati.

L’attuale situazione in Italia può benissimo essere il primo segnale di una crisi in arrivo. La visione populista in Italia è che l’Italia può lasciare l’Eurozona e può stampare denaro indefinitamente per finanziare il suo debito. Non è necessario essere un economista per capire che questa è una ricetta per il disastro; basta ricordare molti episodi di iperinflazione sotto dittature durante l’ultimo secolo. Un paese come l’Italia con elevati livelli di debito ha bisogno di credibilità e trasparenza in termini di politica monetaria. L’unica istituzione in grado di fornire questo è la Banca centrale europea.

Nel caso dell’Italia, alti livelli di debito pubblico rendono l’economia molto fragile, come è emerso chiaramente questa settimana, quando i prezzi dei titoli di stato italiani sono diminuiti drasticamente a causa della crisi turca. Questo non perché ci sia un legame diretto tra crisi turche e obbligazioni italiane, ma perché gli investitori hanno assunto un atteggiamento di “risk-off” e scaricato attività rischiose e, chiaramente, vedono le attività italiane come tali. Fuori dall’Eurozona, senza un'ancora come la Banca centrale europea, ad agosto l’Italia sarebbe stata la seconda crisi del debito e della credibilità dopo la Turchia. Spero che i populisti italiani prendano appunti da questi ultimi eventi.

Şebnem Kalemli-Özcan è un'economista turca, professoressa di Economia e Finanza alla University of Maryland, College Park cattedra Neil Moskowitz; research associate al National Bureau of Economic Research (Nber); research fellow al Center of Economic Policy Research (Cepr)