Ogni cosa è condivisa. Il declino della proprietà

I bisogni quotidiani possono essere assolti da un'app e così il possesso diventa superfluo. Libri, auto, case, animali, vestiti e avanzi di cibo. Condividere è un paradigma di vita. Si potrà tornare indietro?

di

24 JUL 19

In principio fu la smaterializzazione. Poi venne la condivisione. Infine, la coabitazione. Il prossimo passo sarà la spoliazione? Perché possedere, se ogni bisogno può essere assolto da un’app nel momento stesso in cui emerge? In altre parole, che spazio rimane per la proprietà nel sistema di valori dei millennial?

Nel 2012, senza fornire alcuna spiegazione, Amazon chiuse l’account di una donna norvegese e rimosse dal suo Kindle tutti gli ebook da lei regolarmente comprati; il caso venne sollevato da un blogger locale e ripreso dai giornali di mezzo mondo, ed entro un paio di giorni l’azienda tornò sui propri passi, ripristinando l’utenza e gli acquisti associati. Lieto fine? Non esattamente. Consumatori e commentatori archiviarono presto l’episodio, derubricandolo a incidente di percorso, salvo rievocarlo nell’aprile di quest’anno, quando Microsoft ha annunciato la chiusura del proprio negozio di ebook – e con essa la requisizione di tutti i testi compravenduti. Intere biblioteche mandate al macero non già da un “un tratto di penna del legislatore”, come avvertiva Julius von Kirchmann nel 1847, ma da un clic del gestore della piattaforma.

Gli adoratori del dio Kindle e le prefiche dell’odore della carta amano battibeccare sul profilo tutto sommato marginale e soggettivo dell’esperienza d’uso: meglio i segnalibri virtuali o le orecchie alla pagina, l’eterea praticità del digitale o il fascino inattuale dell’analogico? La tenzone, in realtà, riguarda due opposti paradigmi di consumo – accesso e proprietà – con implicazioni piuttosto rilevanti. Nel mondo dell’editoria del futuro presente, il proverbiale fascio di diritti è destinato a sfinarsi: per esempio, non potete rivendere un ebook una volta letto, né prestarlo a un amico, se non con l’accordo e secondo le prescrizioni di editore e venditore (nel caso di Amazon, con restituzione automatica dopo quattordici giorni: neanche il piacere perverso di chiedervi chi si è infrattato quella copia di “Chiedi alla polvere”). Un libro elettronico non viene davvero comprato e venduto, ma solo concesso e acquisito in licenza: il controllo della risorsa rimane in capo alla piattaforma, che si riserva la facoltà di scipparlo all’utente non solo in caso di violazioni da parte di quest’ultimo, ma – come abbiamo visto nel caso di Microsoft – anche a prescindere da ogni sua responsabilità. Quest’instabilità è, poi, la norma nell’industria musicale e in quella cine-televisiva, in cui ormai prevale un modello di accesso ai contenuti che non mima neppure la relazione con l’oggetto fisico, ma incorpora in un abbonamento mensile la fruizione dell’intero catalogo. Quante volte avete rimandato la visione di una serie tv per poi scoprire che il vostro servizio di fiducia non ne deteneva più i diritti? Per alcuni, l’impermanenza è addirittura una virtù: Mubi propone solo 30 film per volta, facendoli ruotare quotidianamente.

Un trauma per chi ancora è legato alla confortevole presenza della roba e ogni sera accarezza la propria collezione di dvd; non per una generazione che ha fatto della condivisione un mantra e che all’individualismo proprietario ha sostituito l’individualismo affittuario. Nel Regno Unito la chiamano “generation rent”, appunto: sono i millennial che rifuggono la zavorra del possesso e prediligono la flessibilità del noleggio. Case, auto, posti macchina, aerei, abiti e animali domestici; tutto fuorché il cibo da consumare, per ovvie ragioni: ma decine di servizi di cucina su misura rendono superflue padelle e casseruole, e LeftoverSwap permette persino di barattare gli avanzi. Li ha raccontati il Telegraph: Roddy fa lo stilista, passa frequenti periodi a Londra per lavoro e ha una routine consolidata: affitta un appartamento su Stayy, i mobili su Harth, un cane su Borrowmydoggy – è il suo modo, dice, di ribellarsi al consumismo imperante. Anche per Regina, gallerista, si tratta di non rassegnarsi all’accumulazione irresponsabile: il suo guardaroba circolare proviene da Higher Studio – 150 sterline al mese, due pezzi per volta, da sostituire illimitatamente. Megan, copywriter, è di casa su Fat Llama, l’eBay del noleggio – sogna di poter affittare un aspirapolvere una volta la settimana e un frullatore ogni volta che le sale il desiderio di un frappé.

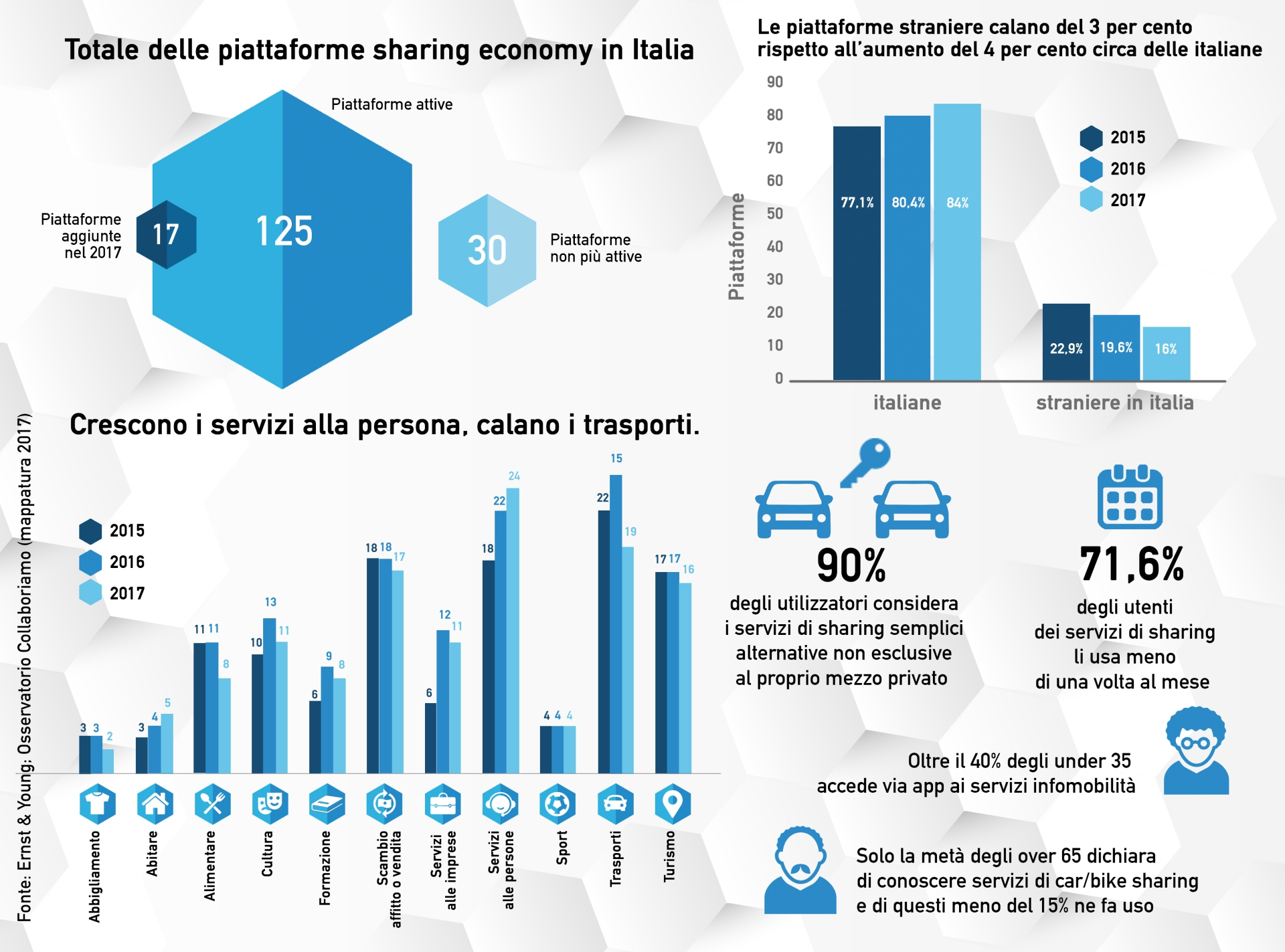

Infografica di Enrico Cicchetti

Dietro gli ideologismi sospetti, si celano ragioni di efficienza. Gli appartamenti si locavano prima di Airbnb, le auto si noleggiavano prima di Enjoy, gli abiti si affittavano prima del milanese Dressyoucan. Quel che è cambiato è il contesto: non più vacanze, viaggi esotici o cerimonie, ma la quotidianità; il progresso tecnologico ha piallato i costi di transazione rendendo sostenibili modelli industriali che fino a pochi anni fa sarebbero sembrati impraticabili: il risultato è che la condivisione – un tempo modalità eccezionale e residuale di accesso ai beni – è sempre più spesso un’alternativa concreta alla proprietà.

La proprietà immobiliare non è immune alla tendenza. Anche in questo caso, il paese da osservare è il Regno Unito. Secondo una ricerca dell’Institute of Fiscal Studies, la quota di under 35 che vivono in una casa di proprietà è calata dal 55 per cento al 34 per cento tra il 1996 e il 2016; particolarmente marcata la riduzione per le famiglie a medio reddito, che hanno fatto registrare nello stesso periodo un crollo di quaranta punti percentuali, dal 65 per cento al 27 per cento. Allo stesso tempo, come ha segnalato il Financial Times, sono in rapida ascesa le iniziative immobiliari “Build to rent”, pensate appositamente per l’affitto. In genere, queste soluzioni si configurano come comunità residenziali che prevedono spazi condivisi, eventi collettivi, sicurezza rafforzata, pur sempre riducendo al minimo i vincoli per gli inquilini.

Il Regno Unito non è il solo paese a interrogarsi sul tema. In Germania, come ha riportato la Welt, in un articolo tradotto da Repubblica, l’Istituto tedesco per la ricerca economica (Diw Berlin) ha proposto d’incentivare la proprietà immobiliare attraverso uno schema che combini elementi della locazione ed elementi della compravendita – con il coinvolgimento diretto dello stato, finanziato attraverso l’emissione di obbligazioni. Una sorta di leasing sussidiato che dovrebbe, però, permettere di ridurre l’esborso di contributi a fondo perduto.

In Italia, la situazione appare meno critica – l’80 per cento delle famiglie italiane vive in un’abitazione di proprietà – ma sussiste una significativa disparità tra le diverse fasce d’età: per le famiglie con capofamiglia fino a 35 anni, il dato scende al 60,6 per cento, per salire al 70,6 per cento per le famiglie con capofamiglia tra 35 e 45 anni; viceversa, tra le famiglie con capofamiglia di oltre 65 anni il tasso di proprietà dell’abitazione sfiora il 90 per cento. Peraltro, questa rilevazione non distingue tra chi ha ricevuto la casa per donazione o in via ereditaria, e chi l’ha acquistata: secondo le analisi effettuate dall’ufficio studi di Tecnocasa sulle compravendite del gruppo, l’età media degli acquirenti di immobili in Italia è aumentata di quasi quattro anni in poco più di un lustro, passando dai 39,4 del 2012 ai 43,3 del 2018. La quota di acquirenti tra gli under 35 si è ridotta nello stesso periodo dal 31,6 per cento al 27,1 per cento.

Diversamente dai casi in cui il principale ostacolo agli investimenti immobiliari dei giovani risiede nell’aumento dei costi, l’evidenza italiana sembra suggerire che il principale problema è la scarsa disponibilità economica. Tra il 2006 e il 2016, la ricchezza netta media delle famiglie italiane più giovani (quelle con capofamiglia di età non superiore ai 40 anni) si è praticamente dimezzata, passando da circa 200 mila euro a poco più di 100 mila euro. Nello stesso periodo, il rischio di povertà è aumentato dal 22,6 per cento al 29,7 per cento per le famiglie con capofamiglia fino a 35 anni e dal 18,9 per cento al 30,3 per cento per le famiglie con capofamiglia tra i 35 e i 45 anni – per un confronto, si consideri che lo stesso indicatore è sceso dal 20,2 per cento al 15,7 per cento per le famiglie con capofamiglia di oltre 65 anni.

Se è ancora prematuro celebrare il funerale della proprietà, è, insomma, arduo ignorare il suo declino, per una combinazione di ragioni economiche e culturali. Questa tendenza – peraltro destinata a intensificarsi man mano che la logica della licenza si estenderà dal mondo immateriale a quello dei terminali fisici – non è priva di conseguenze. Sotto il profilo della produttività, il suo effetto netto è ancora discusso: a chi sottolinea come la condivisione propizi un più efficiente utilizzo delle risorse, si oppone chi evidenzia che una generazione disinteressata all’acquisto di beni durevoli rischia nel lungo termine di affossare la domanda aggregata.

Ma è sotto il profilo culturale che il trade-off tra accesso e proprietà rischia di avere le conseguenze più perniciose: una società senza proprietà è forse una società più duttile e dinamica, ma anche una società che non ha nulla da perdere – che non ha “skin in the game”, per dirla con Nassim Taleb. E’ una società giocoforza meno autonoma e intraprendente, meno gelosa delle proprie libertà e meno padrona del proprio destino. Anche perché il presupposto sottaciuto dagli alfieri dell’accesso è che nella società della condivisione la proprietà non si dissolve: si concentra. Come interrompere il processo? Come restaurare l’umanissima esigenza di avere, il senso del possesso che fu prealessandrino? Ci vorrebbe un’app.