Perché Madrid cresce più di noi

L’economia spagnola non è messa meglio in assoluto di quella italiana, ma da anni il pil non smette di aumentare grazie a riforme e investimenti. In Italia, invece…

Un pannello informativo mostra l'evoluzione del mercato azionario spagnolo a Madrid (foto LaPresse)

L’impressione che negli ultimi anni la Spagna ci abbia più volte sovrastato, non solo nel calcio ma anche nell’economia, è forte e diffusa. Ma se nel primo caso, quello del calcio, i risultati a favore degli iberici appaiono netti, nel caso dell’economia gli indicatori non sempre sono univoci e raccontano di un confronto Italia-Spagna che presenta diverse luci ed ombre, da entrambe le parti.

Sullo sfondo, quasi unanimemente secondo gli osservatori, svetta la superiore efficienza del sistema-paese Spagna rispetto al nostro, con una migliore macchina statale-amministrativa, una maggiore capacità di utilizzare i fondi europei (specie nello sviluppo e nella modernizzazione delle infrastrutture, oltre che per il tempestivo salvataggio delle banche, prima dell’avvento del bail-in) e un sistema politico-governativo più stabile, seppure messo sempre più a dura prova dalle tendenze autonomiste-separatiste (Catalogna, Paesi Baschi) e dagli ultimi sviluppi elettorali regionali (Andalusia).

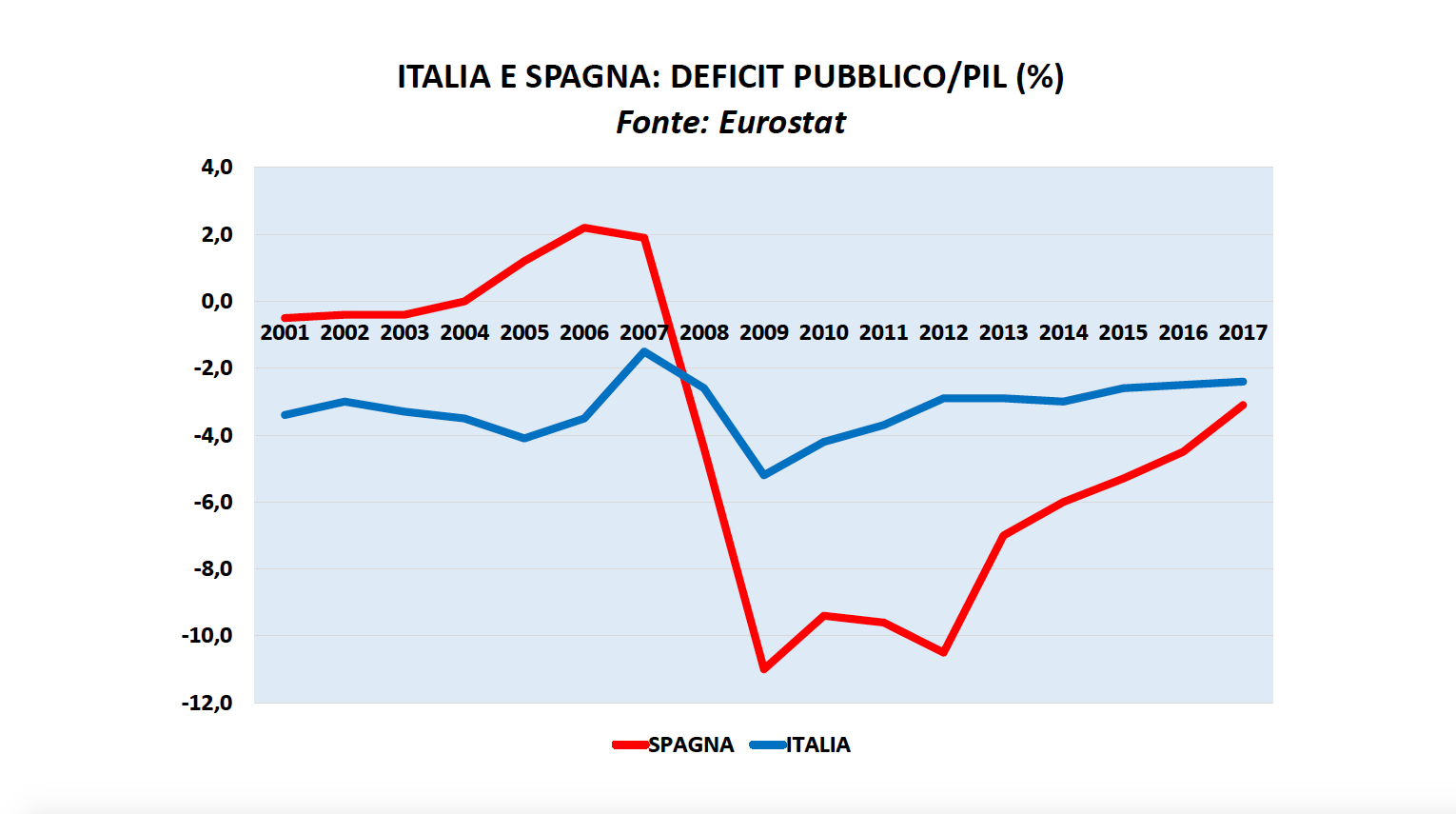

La differenza viene dal maggior contributo al pil che è derivato a Madrid dalla spesa delle amministrazioni pubbliche e dall’export

D’altro canto, l’Italia è evidentemente molto più forte della Spagna nella manifattura e nell’export oltre che nella ricchezza privata. Infatti, nell’industria manifatturiera l’export italiano è circa il doppio di quello spagnolo e sia le micro, piccole e medie imprese sia le grandi imprese manifatturiere italiane (rispettivamente con 161 e 166 miliardi di euro) esportano di più dell’intera industria manifatturiera spagnola (159 miliardi). Inoltre, la ricchezza finanziaria lorda delle famiglie italiane è circa il 246 per cento del pil mentre quella delle famiglie spagnole è pari al 181 per cento. Tenendo poi conto dell’indebitamento, la ricchezza finanziaria netta delle famiglie italiane è due volte il pil mentre quella delle famiglie spagnole è appena del 15 per cento più alta del pil. Dalla sua, la Spagna ha il primato europeo per il valore della produzione di frutta e per il più alto numero di pernottamenti di turisti stranieri (con l’Italia seconda in entrambi i casi). Ma il nostro paese a sua volta ribatte con il primo posto nell’UE per valore della produzione di verdure e ortaggi.

Anche guardando agli indicatori ufficiali di squilibrio macroeconomico (Eurostat, A broad set of indicators for early detection of macroeconomic imbalances. MIP Scoreboard 2017, 21 novembre 2018), l’economia spagnola non sembra affatto messa meglio rispetto a quella italiana. Infatti, l’Italia sfora i valori consentiti dall’Ue soltanto in due parametri, cioè il debito pubblico e il tasso di disoccupazione, mentre la Spagna lo fa in ben cinque indicatori: il debito pubblico, il debito privato, la posizione finanziaria netta sull’estero, il tasso di disoccupazione e il tasso di attività lavorativa. Il debito pubblico spagnolo è stato nel 2017 pari al 98,1 per cento del pil, dunque ha raggiunto più o meno gli stessi livelli – allora ritenuti unanimemente “pericolosi” – che aveva l’Italia dieci anni fa; il debito privato aggregato spagnolo di famiglie e imprese è pari al 139 per cento circa del pil ed è anch’esso superiore alla massima soglia ammessa dall’Ue, mentre l’Italia invece è in regola con il 110 per cento; l’indebitamento complessivo (privato e pubblico) con l’estero della Spagna (la cosiddetta Net investment position) è tra i più alti dell’Ue, pari all’84 per cento circa del Pil, di quasi 50 punti percentuali superiore al consentito (la Nip non dovrebbe superare il -35 per cento del pil), mentre l’Italia per la Nip è molto virtuosa, essendo appena a -5 per cento del Pil, meglio anche di Regno Unito e Francia; il tasso di disoccupazione spagnolo nel 2017 era al 19,6 per cento, ben più alto dell’11,6 per cento dell’Italia; infine, il tasso di attività lavorativa spagnolo della popolazione compresa tra 15 e 64 anni è diminuito su 3 anni dello 0,3 per cento mentre quello italiano è migliorato dell’1,5 per cento.

Da dove deriva, dunque, la percezione diffusa di una crescente supremazia economica della Spagna rispetto all’Italia? La risposta risiede essenzialmente nel tasso di crescita del pil degli ultimi anni. Infatti, dal 2014 in poi il tasso di progressione del pil spagnolo è sempre stato tra i più alti dell’Ue e sempre ben davanti a quello italiano, persino nell’attuale fase di rallentamento dell’economia europea. La sequenza dei dati è eloquente. Nel 2014 Pil Spagna più 1,4 per cento, Italia solo più 0,1 per cento; poi nel 2015 Spagna più 3,6 per cento, Italia più 0,9 per cento; nel 2016 Spagna più 3,2 per cento, Italia più 1,1 per cento; nel 2017 Spagna più 3 per cento, Italia più 1,6 per cento. Infine, nel terzo trimestre 2018 Spagna più 2,5 per cento tendenziale, Italia più 0,9 per cento. Sicché nel 2017 il pil spagnolo era già risalito del 2,8 per cento sopra il livello pre-crisi del 2007 mentre quello italiano presentava ancora un ritardo di 5,2 punti percentuali rispetto allo stesso anno.

Il parziale recupero del nostro paese grazie a una fase di riforme rischia ora di essere compromesso dalla “manovra del cambiamento”

La chiave di volta della più forte crescita dell’economia spagnola rispetto a quella italiana sta tutta in due componenti del pil misurate dal lato della domanda. Non si tratta dei consumi privati, dove il cammino delle due economie sembra anzi essere stato quasi parallelo: infatti, nel 2017 i consumi italiani risultavano ancora del 3,1 per cento inferiori a quelli del 2007, mentre quelli spagnoli lo erano del 3,3 per cento. Né si tratta degli investimenti fissi lordi, dove il parallelismo si ripete, con la Spagna ancora a -24,9 per cento rispetto al 2007 (dopo il tremendo disastro della bolla immobiliare ed edilizia) e l’Italia a -22,4 per cento (dopo il crollo dell’edilizia residenziale e delle opere pubbliche).

La differenza principale tra noi e la Spagna viene invece dal maggior contributo al pil che è derivato a Madrid dalla spesa delle amministrazioni pubbliche e dall’export. Infatti, la Spagna ha potuto godere nell’ultimo decennio di un più ampio margine di intervento statale, con i consumi finali governativi che nel 2017 erano addirittura del 9 per cento più alti rispetto al 2007 mentre l’Italia è ancora indietro del 2,6 per cento. D’altronde, mentre l’Italia già nel 2012 era uscita dalla procedura europea per deficit eccessivo, mantenendo da allora in poi il rapporto deficit/pil sempre uguale o costantemente calante e inferiore al 3 per cento, la Spagna ha inanellato dal 2008 a oggi una sequenza di sforamenti record del parametro simbolo di Maastricht, con punte massime al -11 per cento nel 2009 e a -10,5 per cento nel 2012, per poi mantenere un deficit/pil sostanzialmente doppio di quello italiano nel quadriennio 2013-2016 e scendere a -3,1 per cento soltanto nel 2017. Madrid ha potuto fare tutto ciò perché il suo debito pubblico a inizio della crisi nel 2007 era ancora al 35,6 per cento del pil mentre noi eravamo già al 99,8 per cento. Sicché, a colpi di deficit, il debito spagnolo è salito di ben 62,5 punti percentuali di Pil nel periodo 2008-2017 (praticamente una crescita doppia di quella nostra), portandosi al 98,1 per cento, livello alto ma che permette ancora oggi alla Spagna di non sembrare agli occhi dei mercati finanziari troppo “a rischio” come viene invece giudicata l’Italia.

L’altro elemento decisivo che ha permesso al pil spagnolo di crescere di più è stato il forte aggiustamento della bilancia commerciale, favorito anche dalle più favorevoli condizioni del mercato del lavoro, con significativi contenimenti dei salari che hanno reso più competitive le esportazioni spagnole. Basti pensare che nel 2017 l’export di beni e servizi della Spagna risultava del 31,4 per cento più alto rispetto ai livelli del 2007, a fronte di una pur apprezzabile crescita delle esportazioni italiane dell’11,4 per cento. Nello stesso periodo le importazioni spagnole sono diminuite del 7 per cento mentre quelle italiane sono cresciute del 2,3 per cento. Conseguentemente, rispetto al 2007, la Spagna ha potuto godere nel 2017 di un contributo al miglioramento del proprio Pil di ben 114 miliardi di euro in termini reali derivante dal miglioramento della propria bilancia con l’estero, mentre l’Italia ha anch’essa fatto bene, sì, ma per soli 41 miliardi.

L’analisi della dinamica del valore aggiunto tra il 2007 e il 2017, d’altro canto, conferma specularmente dal lato dell’offerta il maggiore dinamismo dell’economia spagnola nei settori in cui l’attività di impresa è invece più frenata in Italia da burocrazia, sistema fiscale e rigidità del mercato del lavoro. Tra il 2007 e il 2017, infatti, il valore aggiunto complessivo iberico, nonostante il precedente crollo delle attività edilizie e la crisi delle banche, è aumentato di 30,7 miliardi di euro in termini reali, mentre quello italiano è ancora sotto di 66,5 miliardi. I nostri politici che si oppongono a ogni riforma, a ogni liberalizzazione e a ogni investimento strategico in infrastrutture e reti dovrebbero chiedersi perché in dieci anni il valore aggiunto del commercio in Spagna è cresciuto di 14,2 miliardi mentre da noi è ancora sotto di 1,7 miliardi; perché in Spagna il settore comunicazioni è cresciuto di 16,1 miliardi e da noi solo di 4,7 miliardi; perché in Spagna l’immobiliare è più alto di 16 miliardi e da noi solo di 7; perché nelle attività professionali e scientifiche la Spagna è già a più 9 miliardi e noi siamo ancora a meno 10 miliardi rispetto al 2007. Senza dimenticare che nella manifattura, che pure è il nostro fiore all’occhiello, la Spagna è sotto solo di 7 miliardi rispetto a dieci anni fa mentre noi lo siamo ancora di 20 miliardi. Il parziale recupero che pure il nostro paese ha conosciuto nel quadriennio 2014-2017, grazie a una coraggiosa fase di riforme e investimenti per lo sviluppo, rischia ora di essere compromesso in un sol colpo dalla “manovra del cambiamento” che nel 2019 potrebbe portarci diritti dentro a una nuova crisi che l’Italia proprio non si merita.