La Bce spiega perché è Trump a perdere la (sua) guerra commerciale

Gli effetti del protezionismo colpiscono l’economia americana più di quella cinese, dice una simulazione dell’Eurotower

di

27 SEP 18

Foto LaPresse

Roma. A chi chiedeva a Jerome Powell una replica agli attacchi di Donald Trump delle scorse settimane, il presidente della Fed ha risposto: ''Il Congresso ci ha dato un importante compito. Non prendiamo in considerazione fattori politici''. Powell poi avverte: ''Al momento la Fed non vede effetti sull'economia dalla politica commerciale. Ma dazi diffusi nel lungo termine possono essere negativi per gli Stati Uniti''. Che sia la ragion politica, assai più di quella economica, a guidare gli istinti belluini americani nell’ormai conclamata guerra commerciale scatenata contro la Cina risulta evidente scorrendo le numerose pubblicazioni che in questi mesi sono state dedicate all’analisi delle conseguenze negative che tale decisione rischia di provocare anche sugli Stati Uniti. L’ultima in ordine di apparizione l’ha proposta la Banca centrale europea nel suo Bollettino economico di settembre, dove ha svolto una simulazione secondo la quale i primi a perderci, se la guerra proseguirà, saranno proprio gli americani. Il che non si può dire certo sorprendente.

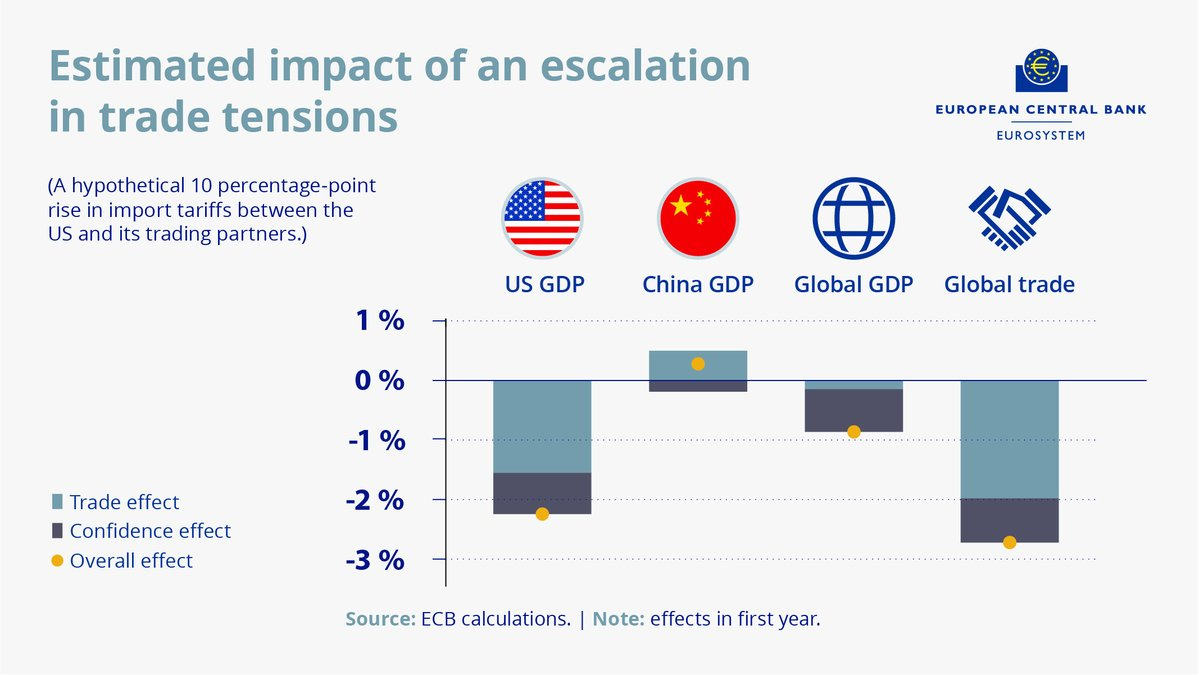

L’economia americana infatti importa molto anche perché esporta molto, visto che il suo settore produttivo fa un notevole uso di beni intermedi, in buona parte di provenienza estera. Lo studio della Banca centrale europea stima le perdite potenziali per gli Stati Uniti partendo da alcuni presupposti teorici. Si ipotizza che nel breve termine l’effetto diretto dei dazi sul paese che li impone dipenda da due canali: il "trade effect”, effetto commerciale, e il "confidence effect”, sulla fiducia. Il primo misura il combinato fra l’andamento della spesa interna, che si sposterà sui prodotti non daziati, presumibilmente di provenienza domestica, e quindi ha un effetto positivo sul pil, e l’andamento della ricchezza aggregata che ha l’effetto opposto. Globalmente infatti le tariffe riducono il potere d’acquisto dei consumatori del paese che le ha imposte e quindi a livello macroeconomico il consumo e gli investimenti. L’interazione fra questi due andamenti determina il saldo degli effetti sul pil del paese considerato. Quanto più l’import è sostituibile dalla produzione interna, tanto meno i consumatori subiranno diminuzione del proprio potere d’acquisto, con un effetto finale positivo per il pil. E’ chiaro che in un paese che usa molti beni intermedi per la produzione le tariffe sulle importazioni fanno crescere anche i prezzi dei beni prodotti a livello domestico e quindi annullare i vantaggi per i consumatori della sostituzione del bene finale importato con quello prodotto internamente. Al tempo stesso, le misure di ritorsione applicate dal paese oggetto di dazi possono aggiungere ulteriori costi per i consumatori esacerbando il danno globale per l’economia.

Il "confidence channel" misura invece gli effetti indiretti provocati dal calo di fiducia per l’ambiente business, che si ripercuote sul livello degli investimenti. A fronte di questa cornice teorica si ipotizza inoltre che gli Stati Uniti decidano di applicare un dazio del 10 per cento su tutte le loro importazioni verso il resto del mondo. A loro volta i partner commerciali faranno la stessa cosa per ritorsione. Gli effetti stimati sui mercati finanziari, a causa del calo di fiducia, sarebbero un aumento del premio sui bond di 50 punti base e un calo delle Borse generalizzato che per gli Stati Uniti viene stimato al 16 per cento. Questo stimando che la guerra commerciale duri almeno due anni e che i ricavi dei dazi vengano utilizzati dai paesi che li hanno originati per diminuire il deficit fiscale.

I risultati della simulazione lasciano pochi dubbi: i dazi hanno una notevole influenza negativa per gli Stati Uniti. La perdite diretta tramite il trade effect abbasserebbero l’attività economica degli Stati Uniti dell’1,5 per cento il primo anno. Ciò in quanto le quote di mercato guadagnate all’interno del paese non basterebbero a compensare la perdite di quote sui mercati esteri. “Le stime suggeriscono che le esportazioni nette americane si deteriorerebbero significativamente”, dice lo studio. Ciò avrebbe anche effetti negativi sul mercato del lavoro e sul livello degli investimenti americani. Complessivamente “il pil sarebbe più basso dell’1 per cento alla fine del terzo anno di simulazione”. Al contrario, in Cina il "trade effect" sarebbe leggermente positivo all’inizio e negativo a lungo andare. In prima battuta l’export netto cinese migliorerebbe potendo fruire delle quote di mercato internazionali che gli Stati Uniti invece perderebbero a causa dei dazi. Ancora più rilevanti gli effetti del "confidence channel", che colpirebbero il mercato globale. Si stima che le tensioni commerciali potrebbero diminuire il commercio globale con effetti negativi sul pil americano dello 0,7 per cento. Presi complessivamente i due canali, l’effetto dei dazi provocherebbe “un calo dell’attività economica reale negli Stati Uniti di oltre il 2 per cento solo nel primo anno rispetto allo scenario base e il commercio globale potrebbe diminuire del 3 per cento”. Aldilà delle ipotesi, il messaggio “politico” è evidente: “Per un’economia che impone dazi e quindi provoca ritorsioni da parte di altri paesi c’è un chiaro peggioramento. Il suo tenore di vita diminuisce e si perdono posti di lavoro”. E’ difficile credere che le teste d’uovo della Casa Bianca non lo sappiano.