La schizofrenia dell'Occidente verso il petrolio

Alberto Clô commenta lo strappo dei prezzi del greggio seguito all'annuncio degli Stati Uniti di eliminare le deroghe alle sanzioni all’Iran. I rischi che ne derivano per il mercato petrolifero

La decisione annunciata il 22 aprile dal segretario di stato statunitense Mike Pompeo di eliminare le deroghe alle sanzioni all’Iran potrebbe far peggiorare l’attuale quadro, già di per sé critico, del mercato petrolifero internazionale. Le waivers erano state inizialmente concesse a otto paesi per dar loro tempo di diversificare le forniture: Cina, India, Italia, Grecia, Giappone, Corea del Sud, Taiwan, Turchia.

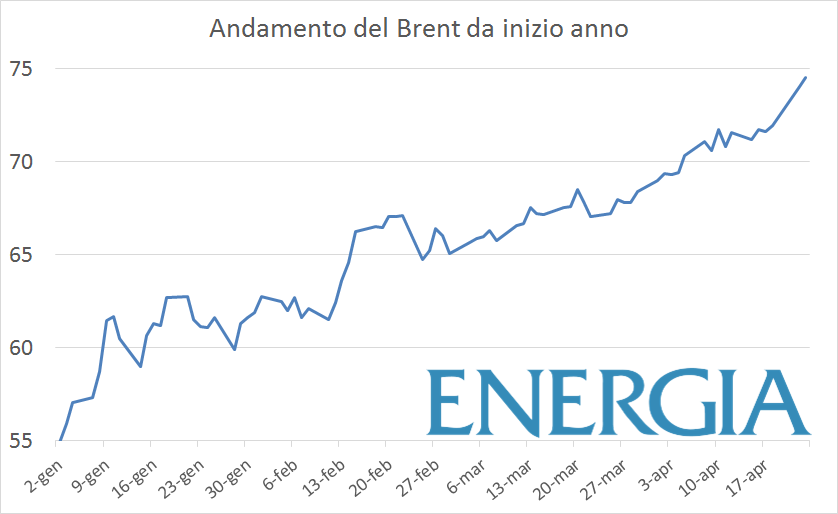

L’obiettivo di Donald Trump di azzerare le esportazioni di Teheran era già scontato nei prezzi che per il Brent Dated avevano registrato da inizio anno a metà aprile un balzo del 30% da 55 a 70-72 doll./bbl.

A causarlo, come abbiamo visto nel post del 10 aprile, un drastico calo della complessiva offerta di petrolio sia iraniana – dimezzatasi rispetto ad un anno fa da 2,5 a 1,3 mil. bbl/g – che di altri paesi per ragioni volontarie (l’accordo Opec Plus di dicembre) e involontarie (tensioni geopolitiche) per un ammontare a inizio 2019 di 4 mil. bbl/g (circa 4% domanda) col rischio che potesse salire a 5 mil. bbl/g per l’aggravarsi delle crisi in Iran, Libia, Venezuela. All’annuncio di Pompeo i prezzi hanno così registrato uno strappo di circa il 3% portandosi a 74 doll/bbl.

Di quanto potrà ridursi l’export iraniano col venir meno delle deroghe alle sanzioni dipenderà dalle decisioni dei tre paesi che hanno continuato ad assorbirlo – Cina (0,6 mil. bbl/g), Corea del Sud (0,4), India (0,3) – in funzione:

- dei loro fabbisogni fisici, in un mercato fattosi scarso;

- dei loro rapporti politici con Washington;

- della convenienza ad acquistare il greggio iraniano per gli abbondanti sconti praticati dalla compagnia di Stato per non perdere ulteriori quote di mercato – anche perché riguadagnarle sarà poi tutt’altro che facile.

Qualora l’export iraniano dovesse azzerarsi, così come accadde nei primi anni 1980, i prezzi non potrebbero che risentirne al rialzo. A contrastarlo potrebbero contribuire tre fattori:

(a) un aumento della produzione americana, cresciuta a marzo di 0,3 mil. bbl/g a 12,1 e la stima di salire a 12,4 mil. bbl/g nella media 2019 e 13,1 nel 2020 (contro gli 11 del 2018);

(b) una minor crescita dell’economia mondiale rispetto a quella attesa, con una minor domanda, cresciuta comunque tra Cina, India, Stati Uniti nel solo primo bimestre dell’anno di 1 mil. bbl/g;

(c) un intervento della stessa Casa Bianca preoccupata di un rialzo dei prezzi che smentirebbe le ultime previsioni dell’amministrazione americana di un loro calo (specie della benzina) sia nel 2019 che nel 2020 quando scadrà il mandato presidenziale.

Intervento quest’ultimo che potrebbe avvenire – magari via tweet – con pressioni sull’Arabia Saudita perché aumenti la sua produzione o prolungando le deroghe alle sanzioni per alcuni paesi.

L’Arabia Saudita – allineata sulle posizioni anti-iraniane di Trump e quindi sensibile alle sue richieste – ha rimpiazzato (con Kuwait e Iraq) buona parte delle esportazioni iraniane dirette alla Cina, anche se a guadagnarci è stata soprattutto la Russia.

Un precipitare delle crisi potrebbe causare shock dei prezzi, che l’Occidente non se ne curi non significa che non possa avverarsi

La conclusione è che se nei prossimi mesi a fronte di una domanda che dovesse mostrarsi resiliente alla decelerazione delle economie e con volumi di scorte che si vanno assottigliando, un precipitare delle crisi in Libia, Iran, Venezuela, Algeria potrebbe causare shock dei prezzi in misura sinora imprevista.

Che l’intero Occidente, a cominciare dagli Stati Uniti, non se ne curi (essendone semmai una delle cause) non significa che questo scenario, per quanto estremo, non possa avverarsi. In fondo nessuna delle passate crisi – si pensi all’impennata dei prezzi a punte di circa 150 dollari al barile nel 2011 – era stata minimamente compresa, nonostante ve ne fossero tutti i presupposti.

Ai rischi di breve devono poi aggiungersi quelli di medio-lungo termine. E qui è ancora esemplificativo il caso dell’Iran. Per il suo futuro sarà decisivo soprattutto Pechino: maggior acquirente rimasto del suo petrolio e unico investitore estero nell’attività upstream. Specie dopo la rinuncia della francese Total che, per timore delle sanzioni americane, ha ceduto la sua quota del 30% di South Pars, il giacimento di gas più grande del mondo, alla compagnia statale cinese Cnpc, così salita all’80,1%.

Non solo rischi di breve termine, la situazione in Iran aggrava il vuoto degli investimenti upstream

Va così svanendo la prospettiva che le imprese internazionali potessero investire in Iran 60 miliardi dollari per sviluppare i 700 miliardi di barili di riserve probabili di petrolio, oggi accertate solo al 22%, o quelle di gas naturale, seconde al mondo. Riprenderli non sarà né facile né immediato.

Una paralisi che, aggiunta al vuoto di investimenti nell’E&P che continua a perdurare dal contro-shock dei prezzi del 2014, non potrà che riverberarsi sul mercato internazionale del petrolio che da qui al 2040 abbisognerebbe di una capacità produttiva incrementale di 30 mil. bbl/g per rimpiazzare la produzione corrente, bilanciare il declino naturale dei giacimenti, soddisfare l’aumento di domanda che comunque si avrà.

Non curarsene anche in questo caso è segno della schizofrenia dell’Occidente: convinta che del petrolio, solo volendolo, si possa fare a meno.

L'articolo è di Alberto Clô, Direttore Responsabile della Rivista Energia, ed è stato originariamente pubblicato su www.rivistaenergia.it