Andiamo a lavorar. Che cosa ci dicono i dati della Fase 2 su imprese e lavoratori

Riaprono oltre un milione di attività, e sei milioni di persone torna al lavoro. Ma non tutte le aziende sono effettivamente o completamente aperte e non tutti gli addetti sono rientrati. Come valutare le effettive ricadute economiche del lockdown

di

11 MAY 20

Ultimo aggiornamento: 12:48 PM

foto LaPresse

di Antonio Sileo e Niccolò Cusumano

dal blog della rivista Energia

Oltre 1 milione le imprese ufficialmente riabilitate ad operare col passaggio da Fase 1 a Fase 2, oltre 6 milioni gli addetti. Questa la platea delle attività coinvolte dalle restrizioni. Ma per quanto utile parlare di settori aperti o chiusi, non bisogna trascurare che il confinamento è stato e viene declinato con innumerevoli sfaccettature a livello di singoli settori e imprese. Per valutare le effettive ricadute economiche delle misure di confinamento e del successivo allentamento sarà quindi necessario un maggior sforzo di analisi.

La tanto attesa Fase 2 è al via. I sacrifici e il senso di responsabilità mostrato dalla più parte degli italiani ha portato frutto: la curva epidemica continua a decrescere sia nel numero di casi attivi rilevati, sia nel numero degli ospedalizzati in tutte le regioni. Si è altresì ridotto – come detto sempre dal presidente dell’Istituto Superiore di Sanità (Iss), Silvio Brusaferro, nella conferenza stampa del 30 aprile – il numero delle zone rosse: ora 74 comuni in sette regioni, un segno della capacità di individuare precocemente focolai e limitarli.

Le condizioni per cambiare passo, pure senza evidentemente poter tornare a quello dei primi giorni di marzo, ci sono e, se permangono le incertezze sui rapporti e libertà delle persone (anche per l’utilizzo fuori contesto giuridico proprio di termini come congiunti o abitazioni), più chiare paiono le condizioni riguardanti le attività produttive.

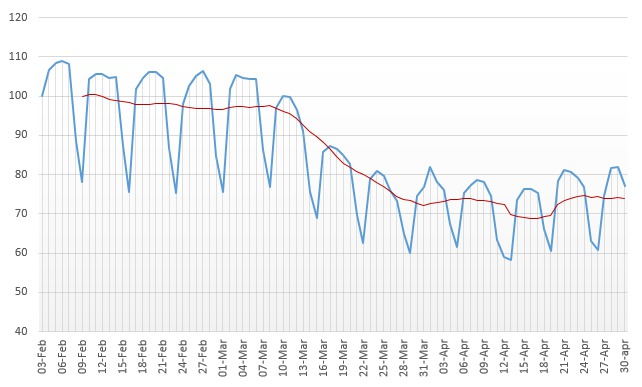

Figura 1 – Consumi elettrici a parità di giorni, tra lunedì 3 febbraio e giovedì 30 aprile. Numeri indice (3 febbraio=100)

Si fa riferimento all’energia richiesta sulla rete nazionale per far fronte al consumo interno netto (“total load”) data dalla somma dell’energia elettrica netta prodotta e di quella importata dall’estero, a cui si sottraggono quella assorbita dai pompaggi e quella esportata

Fonte: elaborazioni su dati Terna, 2020

Si fa riferimento all’energia richiesta sulla rete nazionale per far fronte al consumo interno netto (“total load”) data dalla somma dell’energia elettrica netta prodotta e di quella importata dall’estero, a cui si sottraggono quella assorbita dai pompaggi e quella esportata

Fonte: elaborazioni su dati Terna, 2020

Se da un punto di vista sanitario sono stati fatti evidenti passi avanti, lato economico la strada è tutta in salita, come dimostra anche l’andamento dei consumi elettrici, un indicatore dall’impatto dell’epidemia sugli usi non domestici (vedi Aperti o chiusi?).

La caduta nella domanda elettrica accelera ad aprile: -17,1% vs aprile 2019 e -16% rispetto vs marzo 2020

Utilizzando il primo lunedì di marzo come riferimento, si può notare come la media a sette giorni dei consumi registrata nel mese di aprile corrisponda al 73% di quelli di febbraio, prima quindi della crisi, sebbene nell’ultima settimana si assista a una ripresa con un ritorno di valori simili a quelli registrati prima del 26 marzo, giorno in cui è stata sospesa la produzione in molti settori economici.

Fotografando, invece l’andamento mensile, se nel mese di marzo la contrazione è stata del 10,2% rispetto allo stesso periodo dell’anno precedente (-8% rispetto a febbraio), la caduta nella domanda è accelerata ad aprile facendo segnare un -17,1% rispetto al 2019 e un ulteriore -16% rispetto al mese di marzo.

Queste cifre fanno il punto con la stima preliminare della crescita del PIL nel primo trimestre 2020 che ha fatto registrare un -4,8% tendenziale. Flessione, come sottolinea ISTAT, “di un’entità mai registrata dall’inizio del periodo di osservazione dell’attuale serie storica che ha inizio nel primo trimestre del 1995”.

La flessione stimata del PIL (-4,8%) sarebbe di un’entità mai registrata dal 1995

Evidenti sono stati gli effetti dei vari decreti del Presidente del Consiglio dei ministri che hanno limitato dapprima gli orari e l’operatività degli esercizi commerciali per poi intervenire, con il del Dpcm del 22 marzo, sulle attività essenziali in grado di operare.

Una lista in cui è tutt’altro che facile districarsi, anche perché non è mai stata davvero chiusa. Il Dpcm 22 marzo, entrato in vigore il 26, infatti, è stato subito modificato con il Decreto Ministeriale del MiSE del 25 marzo, che conteneva anche, per le aziende rientranti nelle filiere comprese nella lista, la possibilità di apertura previa comunicazione alla prefettura di competenza.

Con il Dpcm del 26 aprile, in vigore dal 4 maggio, che appunto avvia la cosiddetta Fase 2, il numero di attività che possono riaprire, è significativamente aumentato, mentre molto più limitato era stato l’incremento previsto dal Dpcm del 10 aprile.

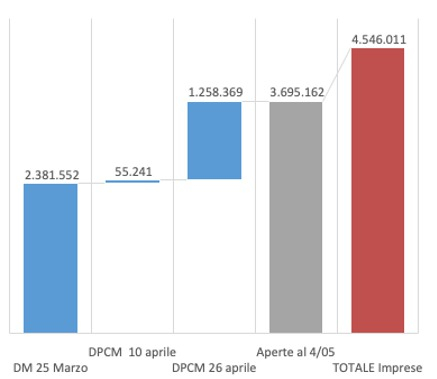

Particolarmente utile (e non disponibile in una nostra precedente analisi) per il conteggio delle attività potenzialmente operanti è il lavoro svolto da ISTAT per il monitoraggio e all’interpretazione delle dinamiche economiche nel corso della crisi. Un approfondimento che consente di valutare ad un livello estremamente dettagliato (787 settori di attività economica secondo la classificazione Ateco a 5 cifre), il posizionamento e il contributo dei settori all’interno del sistema produttivo italiano, tenendo in considerazione il loro status in termini di prosecuzione o sospensione delle attività.

Grazie ai dati ISTAT è possibile stimare il numero di imprese che potranno potenzialmente riaprire a partire dal 4 maggio

I dati resi disponibili dall’istituto di statistica, tuttavia, non considerano alcuni settori – agricolo, finanziario-assicurativo, associativo, attività delle famiglie, pubblica amministrazione – e non rappresentano per intero i settori sanità ed educazione. Si è proceduto, quindi ad incrociare le informazioni contenute nel database con dati sugli occupati per settori confrontando alcuni dati presenti in una memoria presentata il 22 aprile da ISTAT alla 10a Commissione Industria, commercio e turismo, dati presenti su Eurostat e nell’annuario statistico in modo da avere una visione il più possibile d’insieme del fenomeno.

È stato quindi possibile stimare il numero di imprese che potranno potenzialmente riaprire a partire dal 4 maggio con riferimento ai settori: agricoltura, industrie, costruzioni, commercio all’ingrosso e dettaglio, informazione e comunicazione, attività finanziarie e assicurative, attività professionali e real estate (Fig. 2).

Figura 2 – Numero di imprese con attività non sospesa a seguito dell’emergenza epidemiologica da COVID-19Fonte: elaborazioni su dati ISTAT e Eurostat, 2020

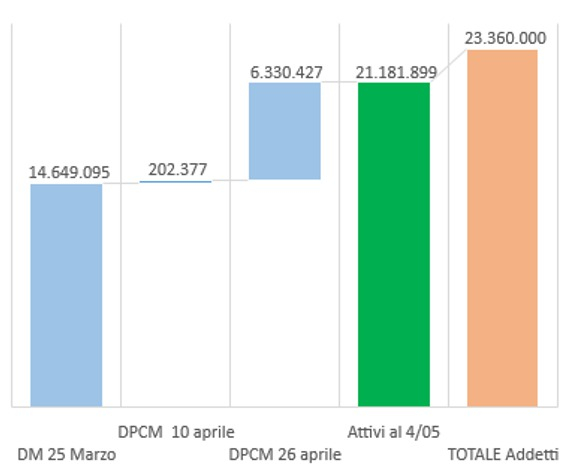

Per quel che concerne gli addetti potenzialmente attivi (vedi Figura 3), invece, si potuto fare riferimento a tutti i settori compresi quindi: pubblica amministrazione, sanità e assistenza, educazione, attività di organizzazioni associative e attività delle famiglie. Per dare un’idea, le imprese in senso stretto occupano circa 14,7 milioni di addetti; gli altri settori, chiamiamoli “non a mercato”, quasi 6,5. È ovvio che nella fase di sospensione delle produzioni hanno risentito soprattutto le industrie oltre che il commercio delle sospensioni, mentre tutta la pubblica amministrazione, scuola e sanità non si sono mai virtualmente fermate anche se il lavoro è stato in larga misura reso “agile”.

Figura 3 – Occupati dell’attività di imprese, pubblica amministrazione, sanità e assistenza, attività di organizzazioni associative e attività delle famiglie non sospese a seguito dell’emergenza epidemiologica da COVID-19

Fonte: elaborazioni su dati ISTAT e Eurostat, 2020

Fonte: elaborazioni su dati ISTAT e Eurostat, 2020

Parlare di settori aperti o chiusi è utile, ma bisogna tener presente che confinamento è stato declinato in maniera molto differente sui singoli settori e imprese

È bene sottolineare ancora una volta che si tratta di stime e che in realtà l’impatto del confinamento ha numerose sfaccettature. Due settori sanità e ristorazione possono fungere da utile esempio. Il primo, pur essendo “aperto” e quanto mai necessario, nella realtà dei fatti ha visto la sospensione di tutte le attività cosiddette elettive, limitandosi alle prestazioni rivolte ai pazienti affetti da COVID-19 e alle urgenze o cure non procrastinabili. Al contrario, attività come la ristorazione, formalmente chiusa, laddove organizzata con le consegne a domicilio ha continuato comunque ad operare.

Questo ci dice che parlare di settori aperti o chiusi è utile, in quanto dà la misura della platea di attività coinvolte dalle restrizioni, ma che sarà comunque necessario uno sforzo non indifferente per valutare le effettive ricadute economiche delle misure di confinamento.

Oltre 1 milione le imprese riabilitate ad operare col passaggio da Fase 1 a Fase 2; oltre 6 milioni gli addetti

Dalla Fase 1 di fine marzo alla Fase 2 di inizio maggio il numero di imprese (non solo di capitali, ma anche di persone) che possono operare è, quindi, cresciuto di oltre un milione, mentre il numero totale di addetti di oltre 6 milioni.

Dati incoraggianti che, con accortezza e responsabilità da parte di tutti, fanno sperare che forse il mese peggiore dell’anno, almeno in termini di operatività delle imprese possa restare aprile, lasciando spazio a una ripresa graduale nei mesi di maggio e giugno ferme restando le incognite sull’evoluzione dell’epidemia.

Come ricordato dalla Banca Centrale Europea, le due dimensioni della crisi, sanitaria ed economica, sono strettamente legate e dalla rapidità di risposta e dall’efficacia degli strumenti messi in campo per contrastarle dipenderà la futura ripresa. Del resto, le capacità di adattamento non solo sono tratto qualificante dell’attività di intrapresa ma caratteristica propria, per usare parole grosse, del genere umano.

Antonio Sileo è Direttore Osservatorio Innov-E dell’Istituto per la Competitività (I-Com) e Fellow presso GREEN dell’Università Bocconi

Niccolò Cusumano è Associate Professor of Practice di Government, Health and Not for Profit presso SDA Bocconi School of Management

Sul tema Coronavirus, imprese e consumi elettrici leggi anche:

COVID-19 e carico elettrico nazionale /3: paesi europei a confronto, di Ettore Bompard, Carmelo Mosca, Stefano Corgnati, 21 Aprile 2020

Aperti o chiusi?, di Antonio Sileo e Niccolò Cusumano, 20 Aprile 2020

L’impatto del COVID-19 sul carico elettrico nazionale/2, di Ettore Bompard, Carmelo Mosca, Salvatore Cellura, Stefano Corgnati, 1 Aprile 2020

L’impatto del COVID-19 sul carico elettrico nazionale, di Ettore Bompard, Stefano Corgnati, Carmelo Mosca, 19 Marzo 2020

COVID-19 e carico elettrico nazionale /3: paesi europei a confronto, di Ettore Bompard, Carmelo Mosca, Stefano Corgnati, 21 Aprile 2020

Aperti o chiusi?, di Antonio Sileo e Niccolò Cusumano, 20 Aprile 2020

L’impatto del COVID-19 sul carico elettrico nazionale/2, di Ettore Bompard, Carmelo Mosca, Salvatore Cellura, Stefano Corgnati, 1 Aprile 2020

L’impatto del COVID-19 sul carico elettrico nazionale, di Ettore Bompard, Stefano Corgnati, Carmelo Mosca, 19 Marzo 2020

o iscriviti alla Newsletter