Il Mes ci conviene: l’Italia ha 6 miliardi di ragioni per prenderlo

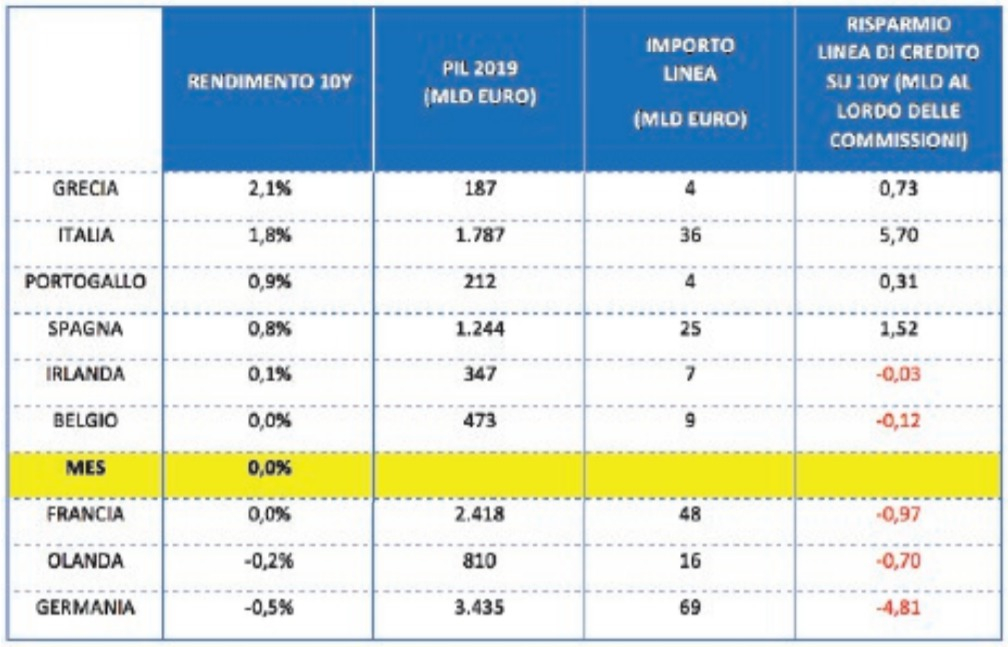

Perché dovremmo fare ricorso al Meccanismo europeo di stabilità? Se dovessimo raccogliere gli stessi 36 miliardi di euro sul mercato dovremmo sostenere, nei prossimi decenni, una spesa per interessi aggiuntiva pari a quasi 6 miliardi

Roma, presidio contro il MES di Fratelli d'Italia davanti a palazzo Chigi

Perché l’Italia dovrebbe fare ricorso al Meccanismo europeo di stabilità? La risposta è semplice: perché ci conviene. Ed è esattamente la stessa ragione per cui altri paesi sono meno interessati. Secondo una nostra stima, se dovessimo raccogliere gli stessi 36 miliardi di euro sul mercato dovremmo sostenere, nei prossimi decenni, una spesa per interessi aggiuntiva pari a quasi 6 miliardi. Al contrario, come mostra la tabella, gli altri avrebbero un beneficio inferiore, vuoi perché la loro economia ha dimensioni più ridotte (è il caso della Grecia) vuoi perché possono raccogliere risorse a un tasso simile o addirittura inferiore (come Francia e Germania).

Per comprenderne le ragioni, bisogna fare un passo indietro. Il Mes venne costituito nel 2012 per mettere un salvagente a disposizione dei paesi che, per difficoltà interne, non avevano accesso al mercato dei capitali. In qualche modo, era stata proprio l’esperienza della Grecia con l’antenato del Mes (la European Financial Stability Facility) a indurre l’Unione a dotarsi di uno strumento adeguato. Le linee di credito del Mes erano soggette a una serie di condizionalità, legate anche alla tipologia di finanziamento, che potevano arrivare fino a concordare un programma di aggiustamento macroeconomico. E’, questa, la strada percorsa con successo da Portogallo, Spagna e Irlanda, che in tal modo hanno potuto risolvere i propri problemi e uscire dalla crisi con un’economia più solida. L’Italia, per un malriposto orgoglio nazionale, non volle allora ricorrere all’aiuto europeo: col senno di poi, fu probabilmente un errore, perché abbiamo mancato quasi del tutto la fase espansiva di cui gli altri hanno goduto, proprio per l’insufficiente sforzo riformatore. Specie sotto il profilo della spesa pubblica, se avessimo bonificato per tempo il bilancio dello stato, oggi ci troveremmo con maggiore spazio fiscale e più capacità di reazione. Ma le cose sono andate come sono andate.

Arriviamo, così, agli inizi del 2020 e alla crisi del coronavirus. Tamponare l’emergenza richiede spese enormi, sia sul fronte sanitario, sia su quello del sostegno all’economia reale. La recessione che stiamo attraversando si distingue da quella precedente non solo per l’entità (si prevede una contrazione del pil di almeno il 10 per cento) e per il conseguente incremento del debito pubblico (proiettato verso il 160 per cento), ma anche perché ha investito, seppure in modo diseguale, l’intera Europa. Ecco allora emergere le nuove linee del Mes: a causa del mutato contesto, il Fondo salva stati può erogare finanziamenti fino al 2 per cento del pil (quindi, nel nostro caso, fino a circa 36 miliardi), sostanzialmente senza alcun vincolo tranne quello di impiegarli nel contrasto alla pandemia.

Poiché non ci sono e non ci saranno condizionalità o clausole nascoste, la scelta se ricorrere al Mes è di pura convenienza economica: di quei 36 miliardi abbiamo bisogno (in verità l’incremento di spesa, rispetto all’anno precedente, sarà molto superiore), quindi la domanda è se raccoglierli sul mercato costerebbe di più o di meno. Come abbiamo argomentato in un Briefing paper dell’Istituto Bruno Leoni, tenendo conto dei tassi a cui il Mes si approvvigiona e delle commissioni concordate tra l’esecutivo Ue e l’Eurogruppo il prestito sarebbe a un tasso pari all’incirca a zero. Se, invece, volessimo emettere titoli di stato di pari ammontare e di durata decennale, sulla base delle ultime aste, dovremmo corrispondere un tasso di interesse attorno (o superiore) all’1,8 per cento: ne segue, appunto, una maggior spesa annua pari a quasi 600 milioni per il servizio al debito. Degli altri paesi europei, solo la Grecia si trova in condizioni peggiori (in quanto attualmente paga interessi superiori al 2 per cento), mentre Portogallo e Spagna avrebbero un vantaggio più contenuto (ipotizzando tassi pari rispettivamente allo 0,9 e allo 0,8 per cento) e altri ancora possono fare raccolta a un tasso perfino più conveniente dello stesso Mes.

Sta in questi numeri la spiegazione del perché – nei fatti – il Mes si rivolge a un numero limitato di paesi. Tra questi, l’Italia è quello che dovrebbe avere meno esitazioni, perché – in ragione dell’entità del finanziamento e del differenziale tra i tassi di interesse – ha il massimo guadagno. Peraltro, proprio la facilità con cui Spagna, Portogallo e Irlanda possono prendere soldi a prestito del mercato dovrebbe spingerci a interrogarci su quanto sia ancora sostenibile l’atteggiamento controriformista che, fin dall’inizio, caratterizza la legislatura in corso. E dovrebbe convincere i responsabili della nostra politica economica – a partire dal premier Giuseppe Conte e dai ministri Roberto Gualtieri e Stefano Patuanelli – a dare un concreto segnale interno ed estero.

Se non lo facessero, oltretutto, i mercati potrebbero interrogarsi sulle reali motivazioni: se l’Italia dà la sensazione di anteporre le beghe domestiche a una decisione fondamentale, prendere soldi a prestito sarà ancora più difficile. Del resto, gettare la palla in tribuna dopo settimane di duri negoziati darebbe la misura di quali siano le nostre reali intenzioni. Il rifiuto del Mes è comprensibile solo come scelta di posizionamento delle forze anti-europee, interne (M5s e Leu) ed esterne (Lega e Fdi) alla maggioranza. Ma, nel nome di un vezzo politico, si rischia di sacrificare l’interesse generale e la razionalità contabile. E’ più di quello che possiamo permetterci.