La brutta china del “credit crunch”

Due grafici per capire come l'aumento dello spread erode il capitale delle banche e i finanziamenti alle imprese

Foto Pixabay

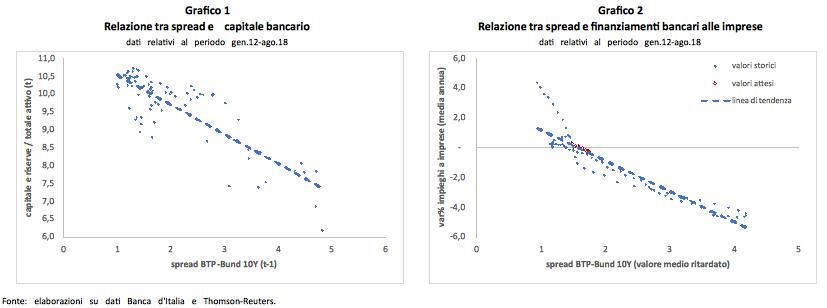

Nel grafico a sinistra è riportato lo spread Btp-Bund sul decennale, osservato con un mese di ritardo (asse orizzontale), e il rapporto tra capitale e totale del sistema bancario italiano (asse verticale) nel periodo compreso tra gennaio 2012 e agosto 2018. Tra le due grandezze si rileva una relazione negativa. In altri termini, l’aumento dello spread, facendo perdere valore ai titoli di Stato in portafoglio delle banche (circa 370 miliardi ad agosto 2018), determina perdite finanziarie per gli istituti di credito che vedono quindi erodersi il loro capitale. Quest’ultimo, da marzo 2018, si è ridotto di oltre 40 miliardi di euro, con una flessione di circa il 10 per cento. La contrazione del capitale, nonché l’aumento dei costi della raccolta conseguente al maggiore livello dei rendimenti sui titoli di Stato, spinge le banche italiane a rivedere le loro politiche creditizie.

Nel grafico a destra sono riportati il tasso di crescita medio nell’ultimo anno dei finanziamenti alle società non finanziarie, aggiustato per le operazioni di cartolarizzazione (asse orizzontale), e lo spread medio annuo di un anno e mezzo prima (asse verticale). Anche in questo caso si registra un’evidente relazione negativa tra le due variabili: all’aumento degli spread segue, dopo circa diciotto mesi, la riduzione dei crediti erogati. Alla luce della recente evoluzione dello spread c’è quindi da aspettarsi che la dinamica dei finanziamenti alle imprese, da poco tornata su livelli positivi, inverta nuovamente la tendenza. La riduzione degli impieghi bancari avrebbe come ulteriore conseguenza quella di limitare la capacità di investimento delle imprese. Ciò determinerebbe effetti macroeconomici negativi sulla crescita con il risultato di un ulteriore aumento degli spread e l’avvio di un circolo vizioso difficile da arrestare.

(BEM Research su dati Banca d’Italia e Thomson Reuters)