Le tre strade da seguire per mitigare la crisi del coronavirus

L'emergenza non durerà all'infinito ma bisogna scegliere tra alcune contromisure per reagire al problema più grande di tutti, quello dello choc di offerta

foto LaPresse

Epidemiologi ed esperti di salute pubblica ci hanno insegnato in questi giorni che per limitare i danni della drammatica crisi sanitaria che stiamo vivendo è necessario diluire nel tempo il suo manifestarsi e, corrispondentemente, smussarne l’intensità. A ben vedere, le indicazioni su come limitare i danni della crisi economica innescata da quella sanitaria sono le stesse: diluire nel tempo, ridurre la dimensione del picco.

Per capire meglio la logica e la praticabilità di queste ricette, è utile chiarire la natura e la dimensione della crisi economica che stiamo affrontando. L’emergenza sanitaria impone che alcune parti dell’economia si fermino, altre lavorino a scartamento ridotto o con le difficoltà derivanti dai vincoli alla mobilità e all’interazione fisica tra le persone. È un peggioramento della nostra capacità di produrre, quello che chiamiamo uno “shock di offerta”. È una crisi acuta, ma temporanea. Non siamo in grado di prevedere con attendibilità quanto durerà; l’unico esempio è quello cinese nel quale, dal momento della chiusura delle attività e degli spostamenti (il 23 gennaio) ci sono volute circa sette settimane per azzerare i nuovi casi di contagio. Non possiamo escludere che, conclusa una prima fase acuta e ripartita l’attività, si ripetano altre ondate di contagio che richiedono ulteriori chiusure. Possiamo però affermare con ragionevole certezza che l’emergenza non durerà indefinitamente. Quanto all’acutezza della crisi, i settori più direttamente coinvolti, quelli di cui si richiede la chiusura, pesano intorno al 20% del PIL; se la chiusura si mantenesse per un mese, l’effetto meccanico sarebbe una riduzione del PIL per l’anno corrente di circa 2,5 punti percentuali; del doppio se la chiusura durasse due mesi. Questo nell’ipotesi che: a) gli altri settori operino allo stesso ritmo produttivo durante il fermo e nei mesi successivi; b) non ci sia un rimbalzo nella produzione dei settori chiusi quando verranno riaperti; c) la domanda interna rimanga invariata. Sul primo punto già vediamo che alcune imprese si sono fermate volontariamente, anche solo per consentire di approntare condizioni di maggior sicurezza degli ambienti di lavoro e, presumibilmente, le imprese a monte dei settori chiusi rallenteranno la loro produzione. Ma altre imprese operano a ritmi più intensi per fornire il materiale necessario alla gestione dell’emergenza sanitaria. Torneremo tra breve sugli altri due punti.

Che cosa fare di fronte a uno shock di offerta, grande ma - occorre sottolinearlo - temporaneo? Non possiamo eliminarlo ma possiamo cercare di mitigarne le conseguenze distribuendole nel tempo e tra tutta la popolazione. I modi più ovvi per farlo sono l’utilizzo del risparmio o l’indebitamento: attutire l’effetto sui consumi di oggi della caduta produttiva usando risorse accumulate in passato o prendendole a prestito, accettando che nel futuro dovremo comprimere un poco i consumi, per ricostituire le scorte di risparmio o per rimborsare il debito.

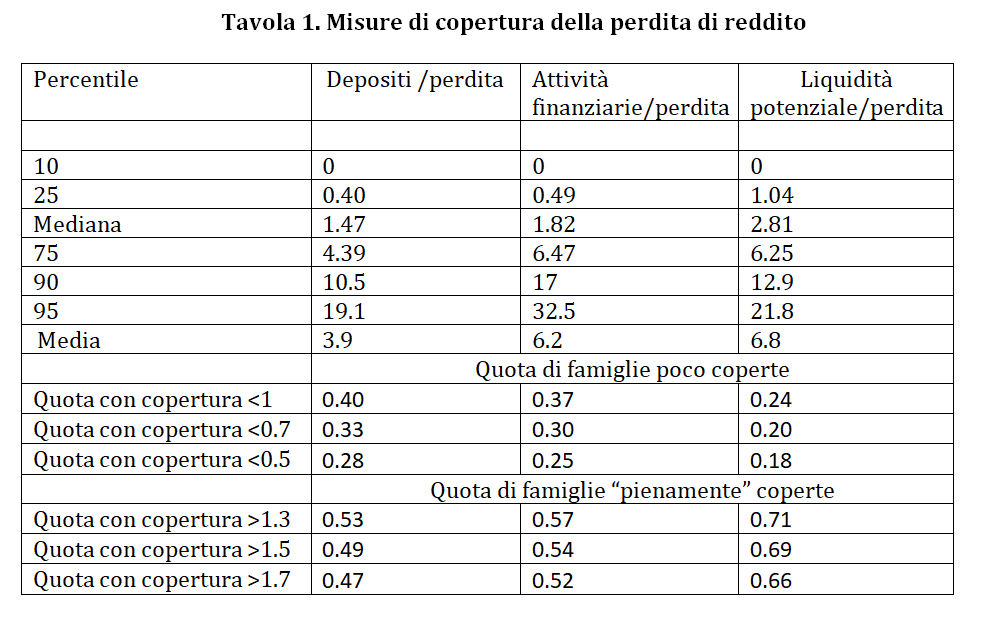

Quanto all’utilizzo dei risparmi, la concentrazione dello shock su alcune categorie pone una difficoltà. Sulla base delle indagini campionarie della Banca d’Italia, si può calcolare che le famiglie più direttamente colpite dalla chiusura dell’attività sono circa il 19% del totale; per il 40% di esse il calo di reddito, se il fermo durasse due mesi, sarebbe superiore ai depositi; anche attingendo a 5000 euro di prestiti informali da parenti e amici, la quota di famiglie per cui la perdita di reddito eccede le risorse rapidamente mobilizzabili resterebbe di circa un quarto. Queste famiglie, in assenza di sostegno, sarebbero costrette a tagliare severamente i consumi, aggiungendo uno shock di domanda a quello di offerta (il punto c menzionato prima; se veda la tavola 1).

Le risorse per fornire questi aiuti possono venire dall’altra modalità di risposta allo shock, un aumento del debito, e molte delle misure del Governo adottate nell’ultimo decreto vanno esattamente in questa direzione, così come gli interventi delle banche centrali per fornire liquidità alle banche e quindi, indirettamente, a famiglie e imprese. Su questa strada, però, ci sono un paio di ostacoli: il primo è, naturalmente, il nostro enorme debito pregresso; quando si è già molto indebitati, non è facile trovare chi ti presti ancora, e se lo fa richiederà tassi di interesse più elevati. Il secondo è che la situazione dell’Italia probabilmente anticipa quella in cui si troveranno molti altri paesi, forse già nelle prossime settimane: quando ti aspetti di dover usare, a breve, le tue scorte di risparmio, non sarai molto propenso a prestarle ad altri. Per entrambi gli ostacoli non c’è molto che, a questo punto, si possa fare, ma è bene tenerli a mente per non farsi troppe illusioni. La cautela del governo nel calibrare gli interventi, annunciando la possibilità che altri ne seguano nelle settimane a venire se dovessero servire, è una strategia sensata che cerca di contenere il rischio che a una grave crisi economica segua una complicazione finanziaria. Data la natura globale del problema, sarebbe di considerevole aiuto se il debito fosse emesso in forme che riflettano tale natura e sottolineino la collaborazione tra paesi nell’affrontarlo; titoli di debito emessi congiuntamente dagli stati dell’unione europea (Eurobond) andrebbero in questa direzione.

Una terza possibilità per smussare lo shock (adombrata nel punto b prima menzionato) è quella di compensare, almeno in parte, la caduta produttiva nel periodo di chiusura lavorando di più nei restanti mesi dell’anno: per esempio, riducendo parzialmente le ferie estive. Come per le altre due possibilità, si tratta di una ridistribuzione nel tempo degli effetti della crisi: il maggiore sforzo richiesto nei restanti mesi dell’anno andrebbe compensato da un minore sforzo, da giorni aggiuntivi di ferie, per un certo numero di anni a venire. Anche questa possibilità presenta dei limiti; per esempio, accentuerebbe probabilmente, almeno per quest’anno, il costo per il settore del turismo.

Le tre strade, ciascuna con le sue difficoltà, non sono alternative; vanno probabilmente percorse in parallelo. Sono risposte concrete a una crisi inattesa e drammatica, ma, ricordiamolo ancora, temporanea, e devono rassicurarci sulla nostra capacità di gestirla limitandone, per quanto possibile, i costi.

Le misure di copertura esprimono il rapporto tra diverse misure di risorse liquide mobilizzabili e la dimensione della perdita di reddito dovuta al blocco delle attività produttive disposte dal Governo nell’ipotesi che la sua durata sia di 45 giorni lavorativi (circa due mesi) per i settori NACE che approssimano quelli coinvolti dal decreto (nella classificazione dell’indagine i settori 7, 9, 18 e 19). Depositi/perdita: rapporto tra depositi liquidi e perdita di reddito. Attività finanziarie/perdita: rapporto tra stock di attività finanziarie (depositi più titoli) e perdita. Liquidità potenziale/perdita: Depositi più prestiti informali su perdita. I prestiti informali sono la possibilità di ottenere fino a 5000 euro in caso di bisogno da amici o parenti. La quota di famiglie esposte al blocco in grado di mobilizzare fino a 5000 euro è pari al 57%.

Luigi Guiso è Axa Professor of Household Finance all'Einaudi Institute for Economics and Finance

Daniele Terlizzese è direttore dell'Einaudi Institute for Economics and Finance (EIEF)