Il contatore del debito pubblico realizzato dall'Istituto Bruno Leoni nel 2018 alla stazione Termini (foto LaPresse)

Gli interessi degli italiani

Lo strano caso della spesa per interessi che scende mentre lo spread sale. Non c'è la rallegrarsi. Con i tassi in salita, il debito pubblico ci costerà un pacco di miliardi in più

In una recente audizione la Banca d’Italia ha informato il Parlamento che la spesa per interessi del 2018 è diminuita, pur se in misura minima, rispetto all’anno precedente. La notizia non ha lasciato indifferenti il governo e i suoi sostenitori: nonostante l’aumento dei tassi italiani – in livello assoluto e rispetto ai titoli esteri (lo spread) – la spesa per interessi è scesa! Secondo costoro il dato dimostra che non c’è legame tra interessi, spread e costo del debito. Quest’ultima deduzione è falsa, e capirlo è semplice e importante. Per comprendere l’errore, perché di questo si tratta, occorre spiegare a grandi linee com’è strutturato il nostro debito.

Il debito pubblico italiano è un enorme prestito con durata media di sette anni. Circa 1/7 del debito giunge a scadenza ogni anno e deve essere rinnovato, ovvero rimborsato con l’emissione di nuovo debito. Il tasso di interesse sul nuovo debito è fissato in gran parte al momento dell’emissione. Il nostro debito è come un treno fatto da sette vagoni. Ogni anno si stacca il primo vagone e se ne attacca un altro in coda. Il tasso di interesse di un dato anno equivale al peso del vagone agganciato quell’anno. La spesa per interessi complessiva corrisponde al peso totale del treno.

La struttura “a treno” del debito chiarisce perché la spesa per interessi del 2018 è inferiore a quella del 2017, nonostante l’aumento dei tassi. La variazione della spesa per interessi da un anno all’altro è determinata dai tassi sul nuovo debito rispetto ai tassi sul debito in scadenza, cioè quello emesso sette anni prima. In altre parole se il nuovo vagone attaccato al treno è meno pesante di quello staccato allora il peso totale scende. E’ quanto successo ai titoli in scadenza nel 2018 che hanno sostituito quelli del 2012, emessi in un anno difficile, che ancora risentiva della crisi del 2011 e prima che cominciasse il programma di acquisti della Banca centrale europea. Non c’è quindi da rallegrarsi. Celebrare che i tassi siano oggi più bassi di quelli del 2012 vuol dire accontentarsi di niente. La domanda da porsi è se si poteva fare di meglio.

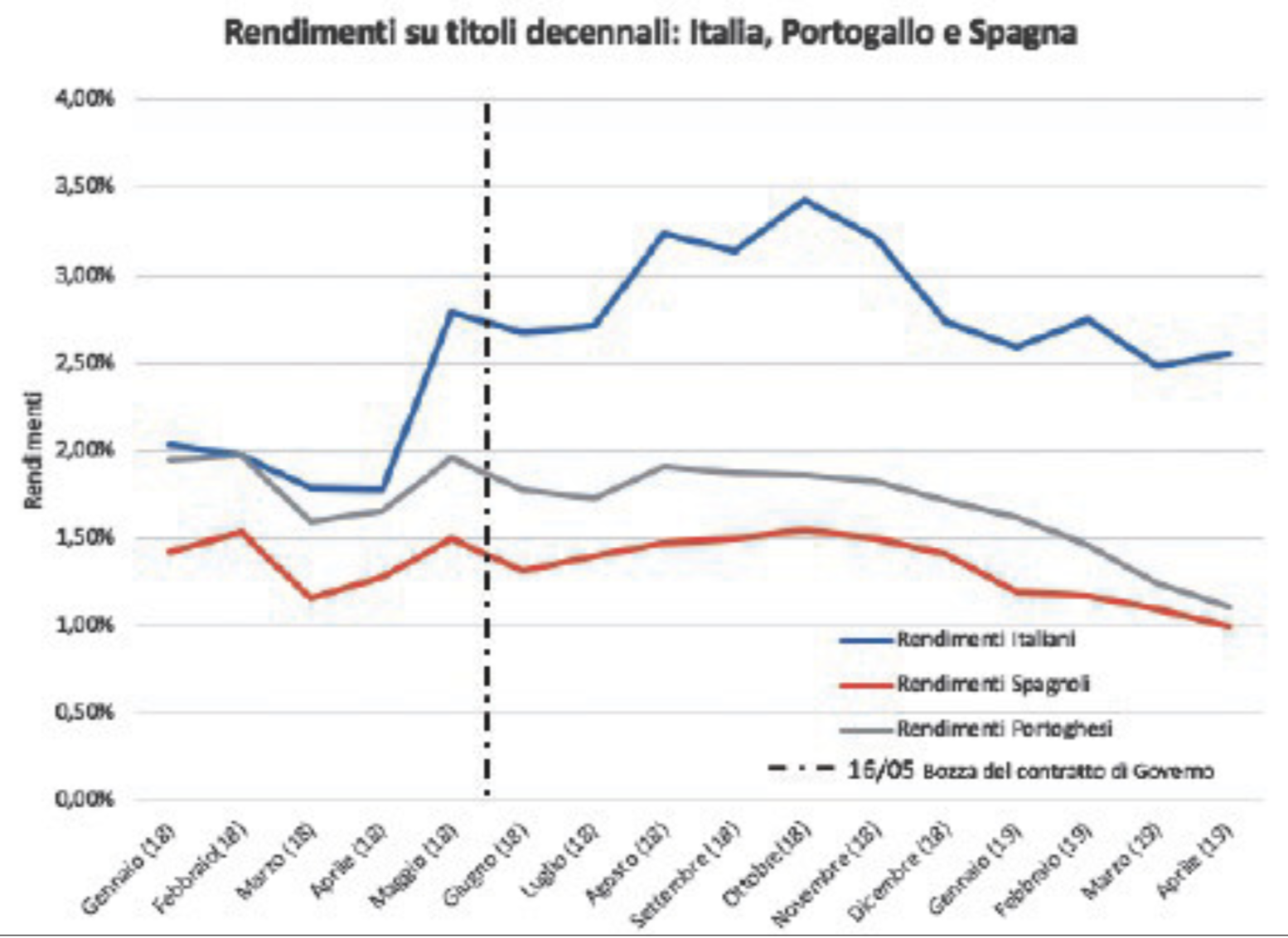

Confrontando i rendimenti italiani del 2018 con quelli di paesi a noi simili risulta evidente che in Italia qualcosa sia andato storto: a marzo il debito italiano pagava lo 0,2 per cento in più rispetto a quello portoghese. Questo differenziale è saltato a 0,9 per cento in giugno, a 1,2 per cento in agosto, dove si trova ancora oggi dopo aver toccato valori vicino a 1,5 per cento in autunno. Un andamento simile si riscontra rispetto al rendimento dei titoli spagnoli.

L’aumento dei tassi italiani, avvenuto in presenza di un calo dei rendimenti in Spagna, Portogallo e nel resto d’Europa, dimostra che la causa del maggiore costo del debito non si deve a fattori internazionali. La causa è domestica e risiede nella scarsa fiducia che i risparmiatori pongono nella capacità del governo italiano di riuscire a onorare i propri impegni (contenere la crescita del debito e/o far crescere il pil). Non a caso il grande balzo dei tassi avviene nei giorni in cui si rende pubblica la bozza del contratto di governo (metà maggio 2018) e ogni volta che ci sono dichiarazioni di irresponsabilità finanziaria da parte di esponenti della maggioranza di governo. L’aumento della spesa corrente, il calo degli investimenti pubblici, gli annunci di nuovi trasferimenti per quota cento e reddito di cittadinanza, il rischio concreto dell’aumento dell’Iva, la paralisi dei lavori sulle grandi opere: difficile trovare un solo elemento di politica economica dell’ultimo anno che invogli un risparmiatore a scommettere sul nostro paese. La crescita stenta, più che altrove, e il rischio paese aumenta.

Quanto ci è costato allora l’aumento dei tassi? Se il debito emesso da giugno avesse avuto rendimenti uguali a quelli avuti prima delle elezioni avremmo risparmiato quasi 2,2 miliardi di euro. Il risparmio sarebbe stato di 2,7 miliardi se i nostri tassi fossero scesi al livello portoghese, e 3,9 miliardi se fossero scesi al livello spagnolo (ignoriamo Francia e Germania per non esagerare con l’ottimismo).

Non sono valori piccoli e sono destinati a crescere, man mano che il debito verrà rinnovato a tassi elevati. Il lettore attento avrà infatti intuito che, a causa della struttura “a treno” del debito, la spesa totale per interessi risponde lentamente alle variazioni dei tassi all’emissione. L’aumento registrato nella seconda metà del 2018 ha influenzato solamente le nuove emissioni, cioè il debito rinnovato tra giugno e dicembre (circa 1/14 del totale, mezzo vagone per intenderci). E’ facile prevedere, come scritto nell’audizione di Bankitalia, che “qualora i tassi di interesse restassero sui valori attesi dai mercati, gli oneri della spesa per interessi sarebbero più elevati per circa 1,5 miliardi quest’anno, 3,5 il prossimo e quasi 6 miliardi nel 2021”. Chiaramente ciò avviene perché l’aumento dei tassi si applica al debito via via che questo si rinnova. Se il livello attuale dei tassi rimanesse stabile nei prossimi sei anni esso arriverebbe a coprire l’intero debito pubblico, e la maggiore spesa per interessi salirebbe intorno a 14 miliardi all’anno, quasi un punto di pil in più rispetto a oggi, un valore che supera la spesa per università e ricerca.

Far di conto mal si adatta ai botta e risposta della televisione, e la cultura italiana generalmente sminuisce la ragioneria, con poco rispetto per il genio rinascimentale di fra’ Luca Pacioli. Saper contare bene tuttavia è essenziale e meno male che in Banca d’Italia resiste un fortino di seguaci del frate francescano dotati di cultura, cervello e pazienza. Certo, le interpretazioni euforiche delle statistiche sul costo del debito non richiedono tali doti, e forse galvanizzano i tifosi. Ma nel migliore dei casi rivelano la profonda ignoranza di chi le spaccia, nel peggiore la malafede.

Francesco Lippi, Università Luiss