Foto Imagoeconomica

Gli americani di State Street spiegano perché l'Italia è fonte di stress per l'eurozona

Per il gruppo d'investimenti la Francia è il paese più esposto ai rischi dell'economia italiana per le partecipazioni in titoli di stato, banche e attività private. Germania quinto e Stati Uniti ultimi

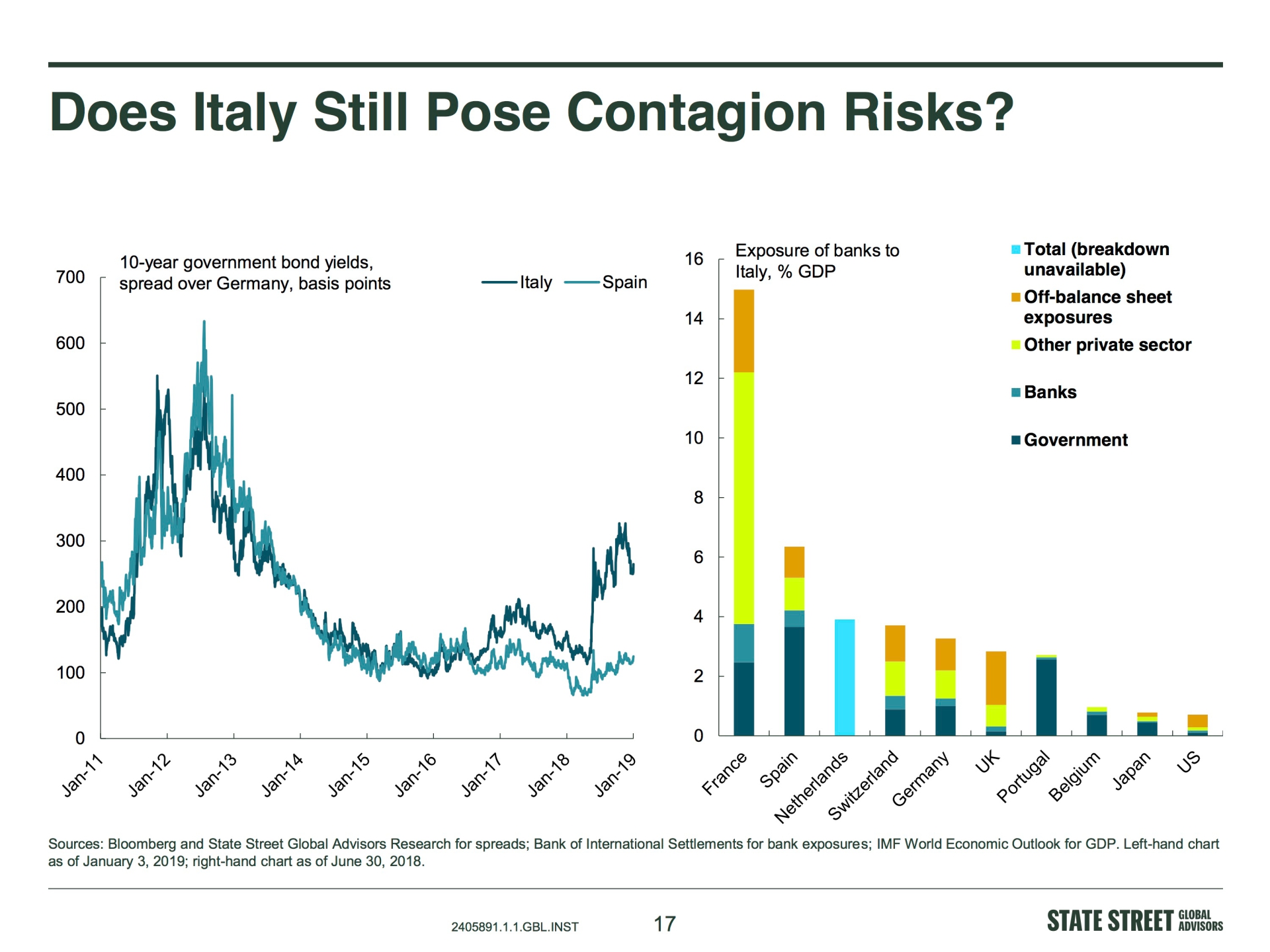

Milano. Il paese che ha richiamato il suo ambasciatore dall'Italia, la Francia, è anche quello che ha il sistema bancario più esposto nei confronti del nostro paese attraverso investimenti in titoli di debito pubblico, in altre banche, in asset finanziari come i derivati e in attività private. Il secondo paese più esposto è la Spagna, ma a netta distanza dalla Francia, mentre la Germania è al quinto posto e Giappone e Stati Uniti sono gli ultimi. Guardando l'istogramma dei maggiori 10 stati al mondo che hanno interrelazioni economiche e finanziarie con l'Italia e osservando allo stesso tempo come si è divaricata la forchetta dello spread btp-bund rispetto, per esempio, a quanto fatto dalla Spagna, si capisce perché un gruppo di investimenti americano come State Street Global Advisors (2.500 miliardi di dollari di masse in gestione) si domandi se in futuro l'Italia continuerà a rappresentare un rischio contagio per altre nazioni.

La risposta è che per ora l'Italia rappresenta un fattore di rischio per l'eurozona attraverso la forte esposizione ai titoli obbligazionari sia di stato sia corporate, "ma per il momento non vi è una reale situazione di contagio e certamente siamo lontani dallo scenario del 2011", ha detto oggi a Milano la vice responsabile globale per gli investimenti di State Street, Lori Heinel, la quale ha però sottolineato come "il problema Italia crei stress in tutta l'eurozona". Sono soprattutto le banche francesi, spagnole e portoghesi ad avere in pancia una sensibile esposizione al debito italiano e questa esposizione, ha spiegato la Heinel, va in qualche modo a incidere sulla valutazione di mercato delle banche straniere.

"In realtà consideriamo l'Europa un'area caratterizzata da forte incertezza per gli investitori – spiega Danilo Verdecanna, country manager Italia di State Street – Situazioni come la Brexit, le tensioni che si registrano in Italia e in Francia con i gilet gialli contribuiscono a generare un rischio geopolitico che tenderà a crescere in proporzione all'entità del rallentamento macroeconomico in atto". State Street non è l'unico operatore finanziario a interrogarsi sul tema. La scorsa settimana è stata la volta della banca svizzera Ubs durante il forum annuale, dove sono intervenuti economisti e commentatori in collegamento da Europa, Stati Uniti e Asia. La spinta dei movimenti populisti è stata individuata come uno dei maggiori fattori di instabilità dei mercati.

"Questi fenomeni sono il frutto dell’insoddisfazione sempre maggiore della classe media nelle economie occidentali che, di fronte alla crescente polarizzazione della società, sente di aver pagato il conto della globalizzazione e indirizza le preferenze di voto verso forze politiche che propongono modelli alternativi, spesso anacronistici: muri, dazi, spesa pubblica incontrollata, autarchia finanziaria", spiega Matteo Ramenghi, chief investment officer di Ubs WM. Secondo Ramenghi, le elezioni europee degli ultimi anni, incluse quelle italiane, esprimono la medesima insoddisfazione, acuita anche dalle tensioni derivanti dai recenti flussi migratori. Oltreoceano è emerso il protezionismo come l’elemento più rischioso da un punto di vista economico.

"L’Italia non è ovviamente immune alle spinte populiste, anzi, si potrebbe dire che è un laboratorio politico per il resto d’Europa – prosegue Ramenghi – Da noi, la dimensione del debito fa sì che le politiche fiscali siano al centro delle discussioni. La peculiarità italiana, un importante debito pubblico e risparmi privati che lo quadruplicano in valore, fa sì che creare tensioni sullo spread comporti non solo un contraccolpo per l’economia, ma anche il rischio di maggiori imposte sui risparmi e sugli immobili – ottenendo quindi il risultato opposto rispetto alle istanze iniziali".

"Il 2019 sarà un anno decisivo per l'Europa – conclude Verdecanna di State Street – Due sono le scadenze che misureranno la capacità di coesione dei paesi dell'Unione: le elezioni al Parlamento europeo e la suddivisione delle risorse del budget tra i vari stati. Difficile avere un orizzonte chiaro con questi elementi che potrebbero aggravare l'instabilità dell'eurozona. In questa fase sono prioritari per noi il mercato degli Stati Uniti e quello dei paesi emergenti, anche se vanno monitorate con attenzione le politiche sui tassi che potrebbero avere un'incidenza fondamentale".