foto LaPresse

I mercati finanziari se ne fregano dei titoloni allarmati dei giornali

Uno studio per capire come il mondo della finanza non reagisce affatto alle notizie sensazionalistiche

E' vero che gli allarmismi di politici e media sono ormai talmente inflazionati che i mercati non se li filano più? L’impressione è confermata in modo scientifico dall’Economic Policy Uncertainty Index, l’Indice dell’incertezza della politica economica (Epu Index) che nel 2016 era stato inventato con l’obiettivo di misurare la febbre delle Borse.

Scott Baker della Northwestern University’s Kellogg School of Management, Nick Bloom della Stanford University e Steven Davis della University of Chicago Booth School of Business sono i tre economisti che hanno creato questo peculiare termometro dell’economia, applicandolo poi anche a serie storiche su anni precedenti. Oggetto dell’indagine sono 17 paesi che messi assieme rappresentano i due terzi del pil mondiale. Come spiegano i creatori, sono tre i tipi di componenti utilizzati. “Una componente quantifica la copertura giornalistica dell'incertezza economica legata alla politica. Una seconda riflette il numero di disposizioni del codice fiscale federale destinate a scadere negli anni futuri. La terza componente utilizza il disaccordo tra le previsioni economiche come rappresentative dell'incertezza”.

In particolare, negli Stati Uniti la prima componente è un indice dei risultati di ricerca di 10 grandi giornali. Ma, appunto, ci sono 17 paesi considerati e, per ognuno, c’è un campione diverso, anche se per ogni economia presa in considerazione – che non sia quella americana – sono stati presi in analisi due giornali. Con questi documenti, spiegano i tre professori, “costruiamo un indice normalizzato del volume di articoli di notizie che discutono l'incertezza della politica economica”. Si tratta di contare il numero di articoli di giornale che contengono i termini “incerto” o “incertezza”, “economico” o “economia”, “e uno o più termini rilevanti per la politica”. Utilizzando vari criteri di ponderazione, si comprende così in quale misura la stampa considerata più autorevole manifesta inquietudine per l’andamento della situazione economica.

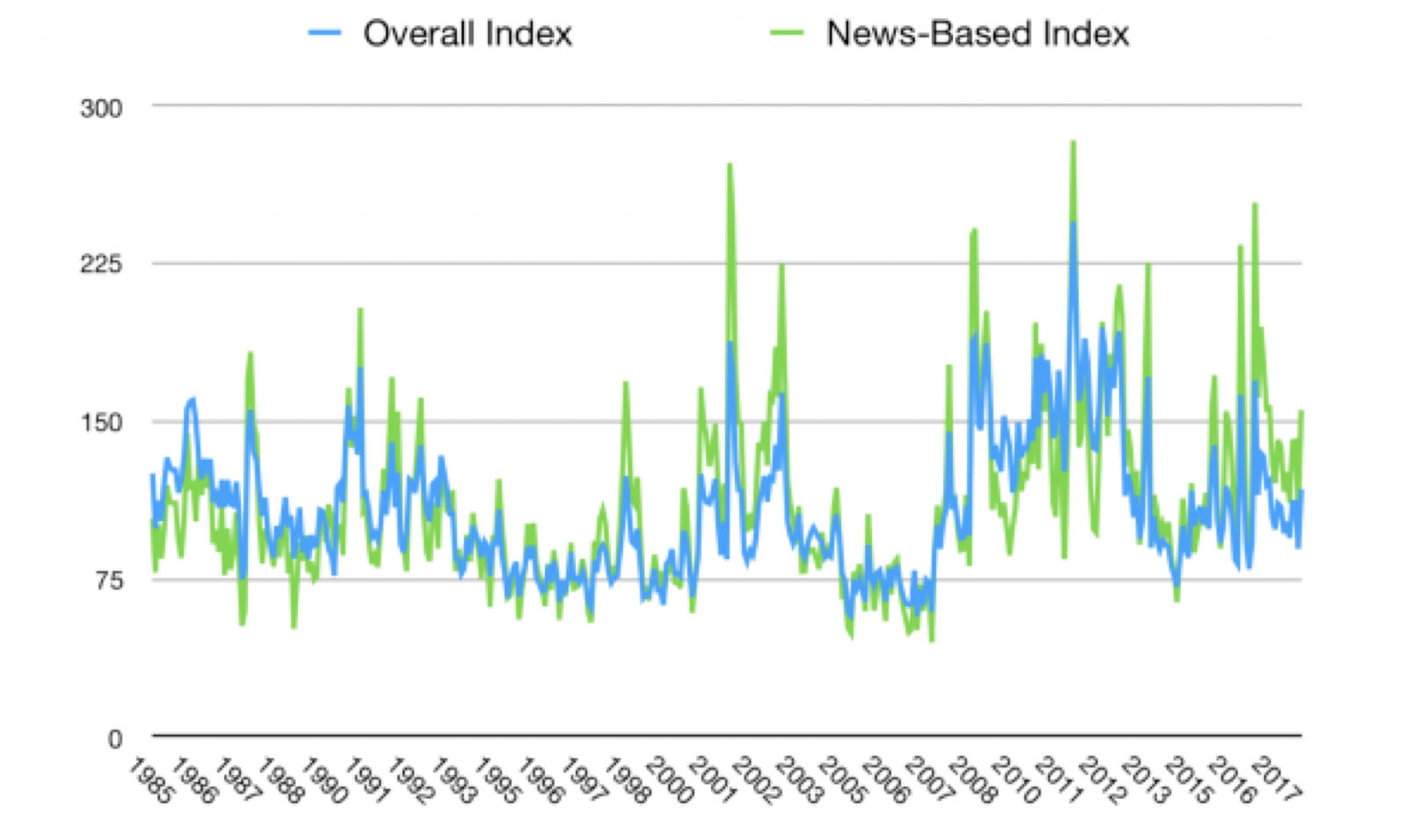

La seconda componente dell’indice negli Stati Uniti è poi costruita in base alle disposizioni del codice fiscale federale programmate per scadere nei prossimi 10 anni. Dà la proporzione di quella che sarà l’incertezza dei contribuenti. La terza componente si basa sugli indici del Survey of Professional Forecasters della Federal Reserve Bank of Philadelphia e dà la proporzione di quanto coloro che dovrebbero prevedere il corso dell’economia riescano a raccapezzarcisi o meno. Ma queste due componenti non sono utilizzate per gli indici non americani, che dunque dipendono tutti dagli “strilli” dei giornali. Per comprendere quale può essere lo scarto, vediamo un grafico. In azzurro è indicato l’indice totale americano dal 1985 al 2017. In verde, solo l’indice derivato dalle notizie. È mostrato in modo evidente come i giornali tendano a amplificare gli allarmi.

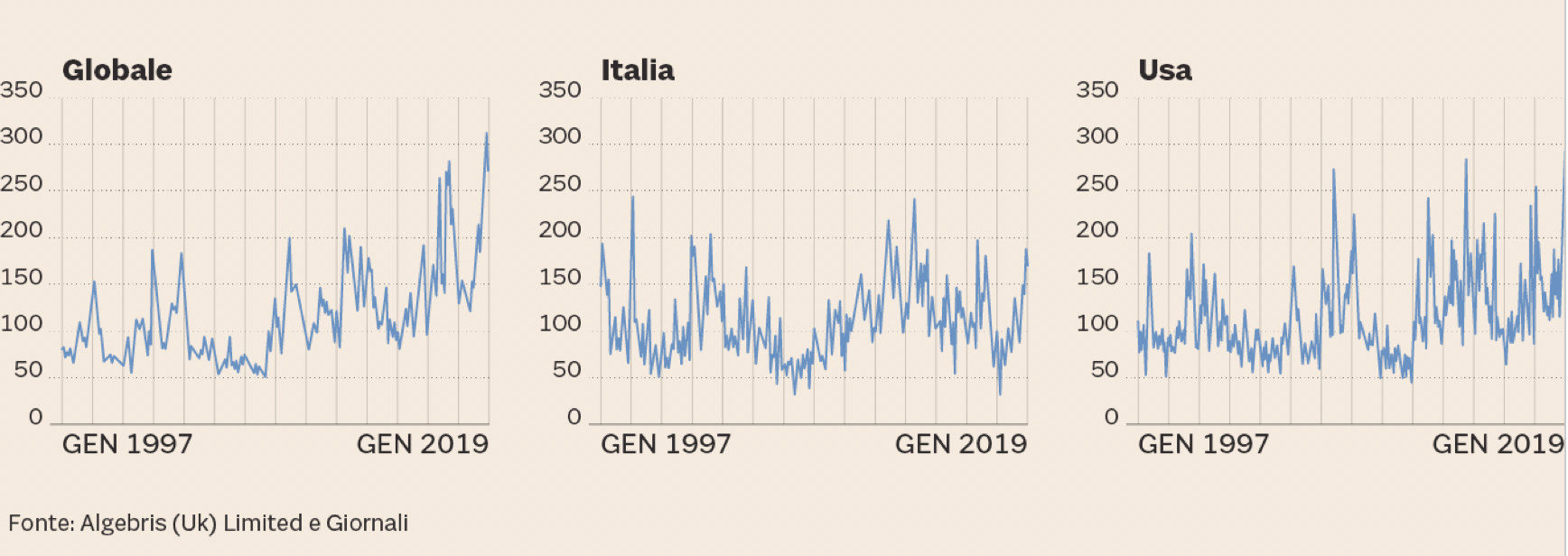

Questo invece è il grafico sull’Epu italiano, confrontato a quelli globale e Usa.

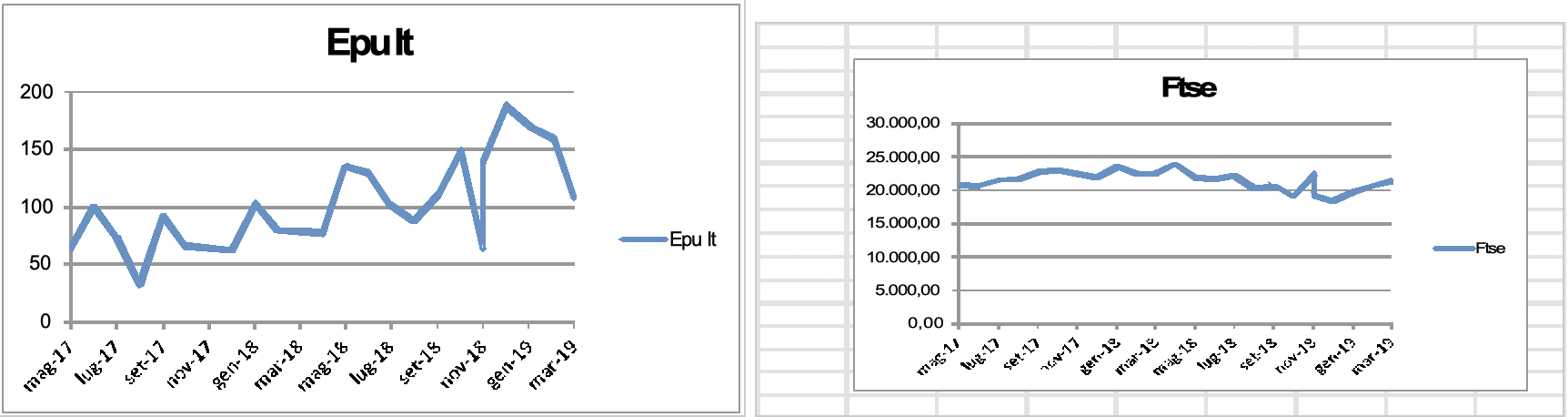

Proviamo a confrontare l’Epu Index per l’Italia tra il maggio del 2017 e il marzo del 2019 con l’Indice azionario.

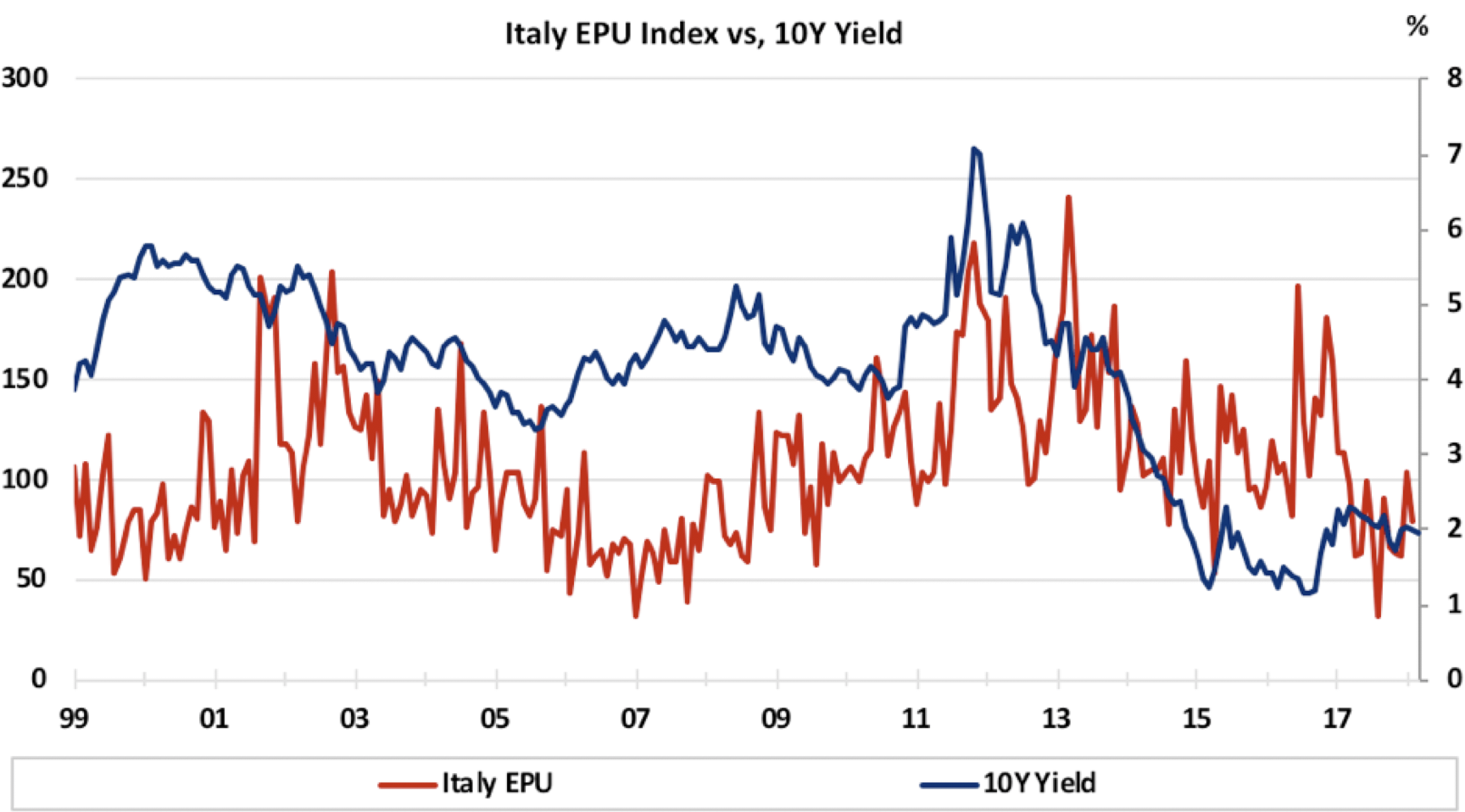

Come si vede, la linea dell’indice di incertezza va su e giù come nell’elettrocardiogramma di un cuore sotto sforzo. Quella dell’indice azionario è quasi piatta. La stessa sensazione la dà il confronto tra l’Epu italiano e i bond italiani a 10 anni.

Le obbligazioni non sono altrettanto “piatte” e si vede ad esempio che durante la crisi finanziaria del 2010-2012 l’indice Epu per l’Italia sale da 75 a 200, mentre al contempo i bond passano dal 4 al 7 per cento. Fino a quando il 26 luglio 2013 Draghi, alla Conferenza sull’Investimento Globale di Londra, non si impegna a fare tutto quello che sarà necessario per salvare l’euro. Ma vediamo allora che dal 2013 al 2017 l’Epu cresce mentre i bond diminuiscono.

Insomma, gli analisti constatano come nella realtà Epu ai massimi storici e andamenti dei mercato tendano a divaricarsi sempre più. L’ansia trasmessa al discorso giornalistico dalla politica non trova affatto riscontro in un andamento dei mercati che tende invece a mantenersi molto più tranquillo.