Matteo Renzi e Paolo Gentiloni (foto LaPresse)

I conti in tasca ai governi Renzi-Gentiloni, aspettando il prossimo

La pressione fiscale è diminuita e il deficit è sotto controllo, ma ora vanno ridotti la spesa pubblica e il debito

In Dio abbiamo fede ma tutti gli altri devono portare i dati”. Per valutare quale Italia i governi Renzi e Gentiloni lasciano in eredità alla prossima legislatura, è opportuno prendere sul serio la battuta dello statistico W.E. Deming. Pertanto vogliamo tentare un bilancio il più scarno e fattuale possibile del quadro di finanza pubblica e delle maggiori riforme portate avanti nel periodo 2014-2017. Fare chiarezza sulla reale situazione dei conti pubblici è essenziale anche per valutare la fattibilità concreta delle promesse elettorali: si vedano, per esempio, i giudizi di Roberto Perotti e Carlo Cottarelli sui programmi dei partiti, pubblicati in questi giorni su Repubblica e la Stampa, e il dibattito con Tommaso Nannicini in merito a quello del Partito Democratico. Vorremmo allontanare l’idea che tutti i programmi sono ugualmente infattibili mostrando la strada che si è intrapresa negli anni scorsi per finanziare le riforme.

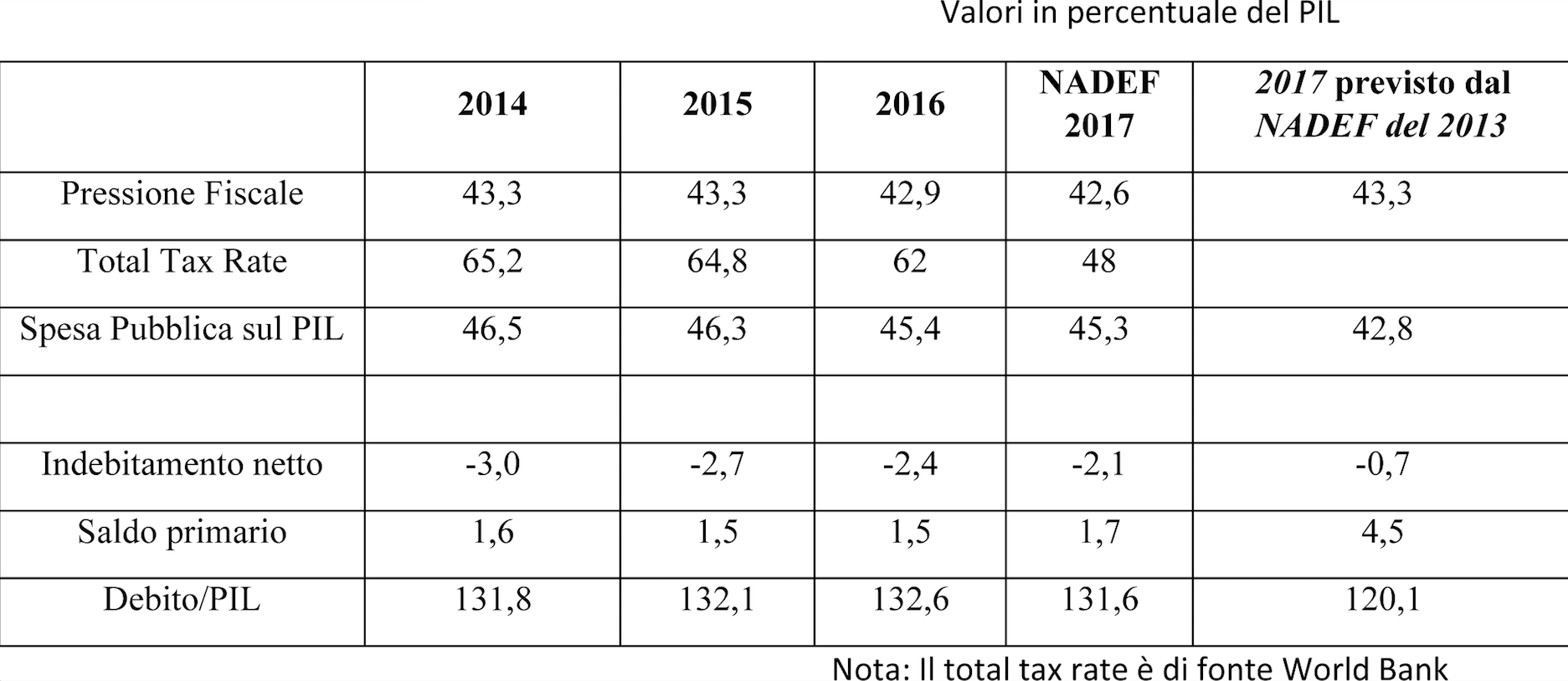

La tabella 1 riassume le principali variabili di bilancio sintetizzate in entrate, spesa pubblica, deficit e debito. L’andamento di queste variabili è confrontato nell’ultima colonna con le previsioni contenute nella Nota di aggiornamento al Def 2013 firmata dal presidente Enrico Letta e dal ministro dell’Economia Fabrizio Saccomanni. In questo modo – pur con tutte le cautele del caso e nella consapevolezza della complessità delle dinamiche economiche – possiamo capire se e quanto gli ultimi esecutivi siano stati “virtuosi”.

|

Ne esce fuori un paese in cui la pressione fiscale e le tasse in generale sono scese, il deficit è stato mantenuto sotto controllo ma la spesa pubblica è stata tagliata meno di quanto fosse stato promesso e di conseguenza il debito è calato meno del previsto.

Entrate

La prima riga della tabella 1 mostra l’andamento della pressione fiscale: essa si è ridotta dal 43,3 per cento del 2014 al 42,6 per cento del 2017.

La Nota di aggiornamento al Def 2013 prevedeva, per il 2017, una pressione fiscale del 43,3 per cento principalmente a causa delle clausole di salvaguardia che sono state di anno in anno neutralizzate. Nel 2017 il peso delle imposte ha continuato a scendere, tuttavia le clausole di salvaguardia sono rimaste per i prossimi anni.

Nella riduzione della pressione fiscale sono comprese anche le decontribuzioni per le assunzioni a tempo indeterminato del 2015 e 2016, adesso rese strutturali limitatamente ai giovani under 30 (under 35 nel solo 2018). Queste misure hanno contribuito alla ripresa occupazionale che dal 2014 a oggi ha visto il numero di occupati aumentare da 22 a 23 milioni.

Il contenimento della pressione fiscale passa attraverso una progressiva riduzione di tutte le principali tasse: Irap e 80 euro nel 2015, Imu sulla prima casa, sugli imbullonati e Imu agricola nel 2016, Ires nel 2017 mentre la riduzione Irpef nel 2018 non è stata adottata perché richiede un impegno finanziario ingente ed è stata rinviata al prossimo ciclo politico. E’ chiaro che uno degli obiettivi strategici era quello di alleviare l’imposizione sulle imprese. Altri provvedimenti adottati a tal fine sono l’introduzione del superammortamento nel 2016 (prorogato nel 2017 e 2018) e l’iperammortamento nel 2017, anch’esso prorogato nel 2018. Queste due misure hanno contribuito alla ripresa degli investimenti in macchinari che sono aumentati del 10 per cento nel solo 2017.

Per avere un’idea complessiva degli interventi sulla fiscalità d’impresa, si può guardare al “total tax rate” calcolato dalla Banca mondiale nel suo rapporto annuale Doing Business. Tale indicatore, che stima l’ammontare complessivo delle imposte pagate da un’impresa rappresentativa in rapporto ai suoi profitti commerciali, è sceso dal 65,2 per cento del 2014 addirittura al 48 per cento del 2017, grazie principalmente alla decontribuzione.

Spesa pubblica

La spesa pubblica in rapporto al pil è calata dal 51,6 per cento del 2014 al 49,1 per cento del 2017. Nel valutare questo dato, però, occorre tenere conto degli effetti del Quantitative Easing praticato dalla Banca centrale europea, che ha tenuto sotto controllo i tassi di interesse e di conseguenza ridotto in modo significativo il costo del servizio al debito: la spesa per interessi è infatti scesa dal 5,6 per cento del pil nel 2014 al 3,8 per cento previsto nella Nota di Aggiornamento del Def 2017. Di conseguenza, per esprimere un giudizio più preciso sui risultati dei governi Renzi e Gentiloni, appare ragionevole concentrarsi sulla spesa primaria, ossia la spesa al netto del servizio al debito: quest’ultima è scesa dal 46,5 per cento del pil nel 2014 al 45,3 per cento nel 2017 come da Nota di Aggiornamento del Def 2017. Tuttavia la Nota di aggiornamento al Def 2013 prevedeva, nel 2017, una spesa primaria pari al 42,8 per cento del pil.

Sotto questo profilo quindi la performance dei governi di centrosinistra è in chiaroscuro: hanno ridotto la spesa pubblica ma meno di quanto avrebbero potuto fare. In verità, c’è stata una ricomposizione della spesa: alcune voci sono state sì ridotte rispetto alle previsioni del 2013 ed altre aumentate (come gli investimenti fissi lordi e la spesa di 3 miliardi a regime per la “buona scuola”).

Deficit

Per quanto riguarda l’indebitamento netto, esso è calato dal 3 per cento del pil nel 2014 al 2,1 per cento nel 2017 come da nota di aggiornamento del Def 2017. Questa dinamica riflette in parte la riduzione dei tassi che non dipende da scelte di politica interna. Il saldo primario, ossia la differenza tra entrate e uscite al netto della spesa per interessi, è restato stabile nel triennio (nel 2017 è previsto all’1,7 per cento in crescita rispetto al 2015 e il 2016 entrambi all’1,5 per cento). Nel 2013 però il saldo primario era previsto addirittura al 4,5 per cento ed è proprio liberando queste risorse che, di anno in anno, si è finanziato il calo delle tasse.

Dall’andamento di entrate, spese e deficit consegue la dinamica del debito. Esso si è sostanzialmente stabilizzato. Il debito è cresciuto fra il 2013 (129 per cento) e il 2014 (131,8 per cento) ma al 2017 risulta stabile al 131,6 per cento. Si tratta di una evoluzione che riflette la scelta dell’esecutivo di concentrare le risorse su interventi immediati di spesa o di minore tassazione, rimandando de facto la riduzione del debito a momenti futuri caratterizzati da una congiuntura economica più favorevole. Insomma, il moloch non è stato scalfito, ma il paese è stato portato sul sentiero di crescita. E’ qui che si vede la principale deviazione rispetto alle previsioni pre-2014: la Nota di aggiornamento al Def 2013, infatti, prevedeva una contrazione al 120,1 per cento per il 2017.

Oggi i fattori di rischio maggiori per il paese sono dovuti al rialzo dei tassi di interesse che potrebbe presto aumentare il costo del debito, alla competizione fiscale internazionale scatenata dalla riforma fiscale negli Stati Uniti e che costringe anche i paesi europei alla rincorsa, al possibile ritorno del protezionismo internazionale. Proprio le crescenti incertezze suggeriscono di mantenere una coerenza di policy nella direzione delle riforme. La legislatura che avrà inizio tra poche settimane dovrebbe continuare con la riduzione graduale del debito e delle tasse. Un sentiero difficile ma anche l’unico possibile, e compatibile solo con alcuni programmi elettorali e non altri.