Un fungo atomico dopo l'esplosione su un atollo del Pacifico (foto LaPresse)

List – Fatti, commenti, appuntamenti del giorno presi dal taccuino di Mario Sechi

Il fattore Trump nella nuova corsa all'atomica

Perché l'annuncio di The Donald di un aumento delle testate nucleari può essere un bene: uno dei problemi dell’amministrazione Obama è stato proprio il laissez-faire sulla Bomba

Santo Stefano

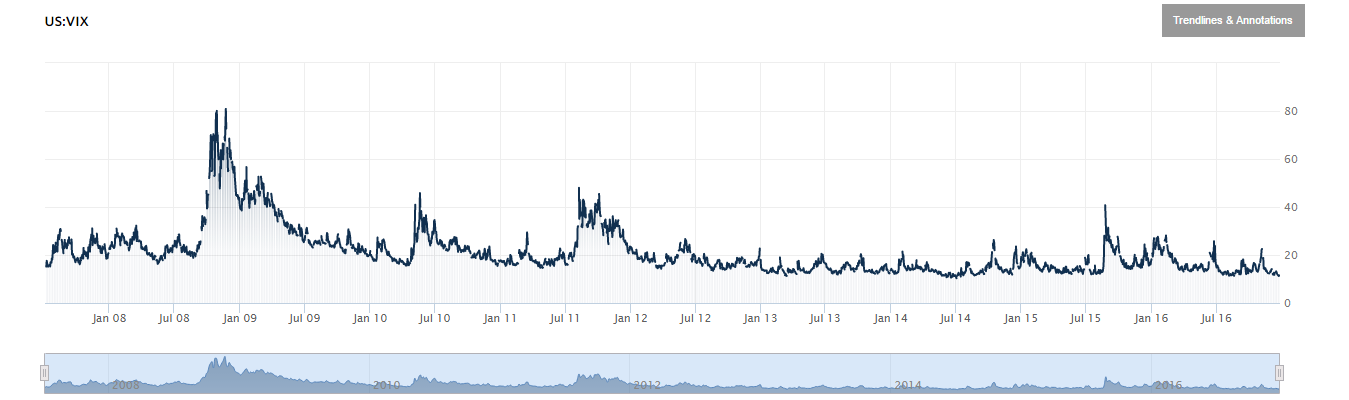

Cosa succede? Riepiloghiamo: un attacco terroristico con un tir a Berlino, segue l’uccisione del terrorista in una sparatoria a Sesto San Giovanni, un aereo dirottato a Malta, un volo militare russo precipitato nel Mar Nero, una guerra in Siria, una in Iraq, una in Afghanistan, un pazzo con la bomba atomica in Corea del Nord, il Giappone si riarma, la Nato piazza missili balistici nei paesi Baltici e in Romania, in Libia non comanda nessuno, l’Egitto è in rovina, la Turchia è una dittatura, c’è una nuova corsa all’armamento nucleare. E’ il trionfo dei pessimisti? No panic, la realtà va al di là dei titoli delle news e le Borse sono un interessante punto di osservazione. Ecco l’indice Vix della volatilità dei mercati:

|

L’indice è al minimo degli ultimi dieci anni, segno che chi compra e vende pensa che ci sia un periodo di stabilità alle porte, chi investe guarda al futuro con fiducia. E’ il Trump Effect. Alla fine di un anno difficile e un periodo che dal 2008 a oggi ha visto aumentare l’instabilità globale, il pensiero è che the best is yet to come, il meglio deve ancora venire. Il titolare di List sente una voce alzarsi: “Obiezione! Trump ha cominciato a parlare di corsa al nucleare!”.

|

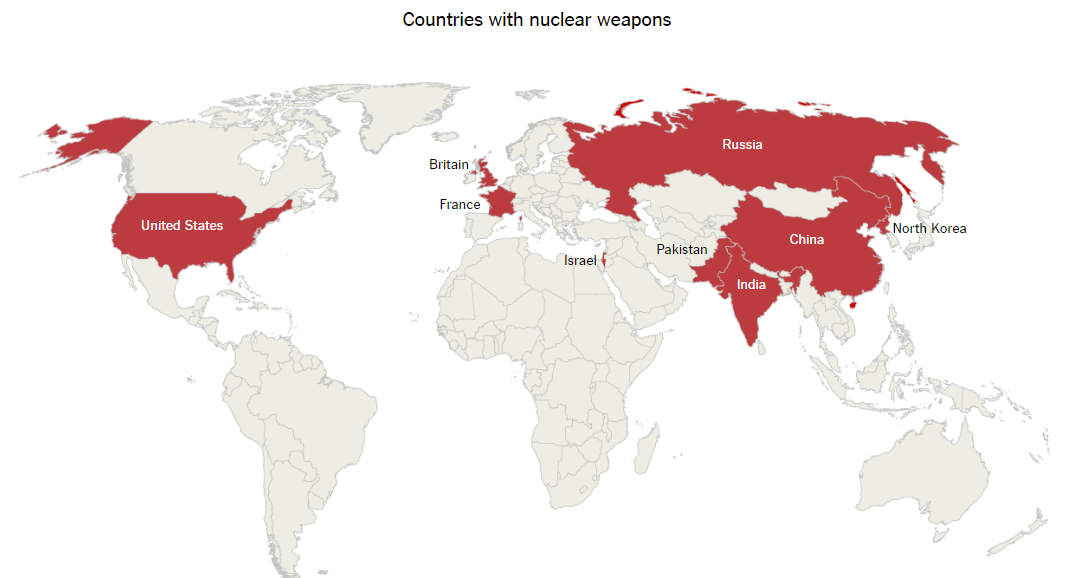

Sì e questo può essere un bene: uno dei problemi dell’amministrazione Obama è stato proprio il laissez-faire sulla Bomba. L’India poche ora fa ha testato un missile Agni-V capace di trasportare testate nucleari, con una gittata di 5 mila chilometri. Lancio da una piattaforma mobile, stato di Orissa. La competizione tra Cina, India e Pakistan è crescente, la Corea del Nord è un punto interrogativo che nessuno può continuare a ignorare. Cosa succede se il pazzo di Pyongyang schiaccia il pulsante?

|

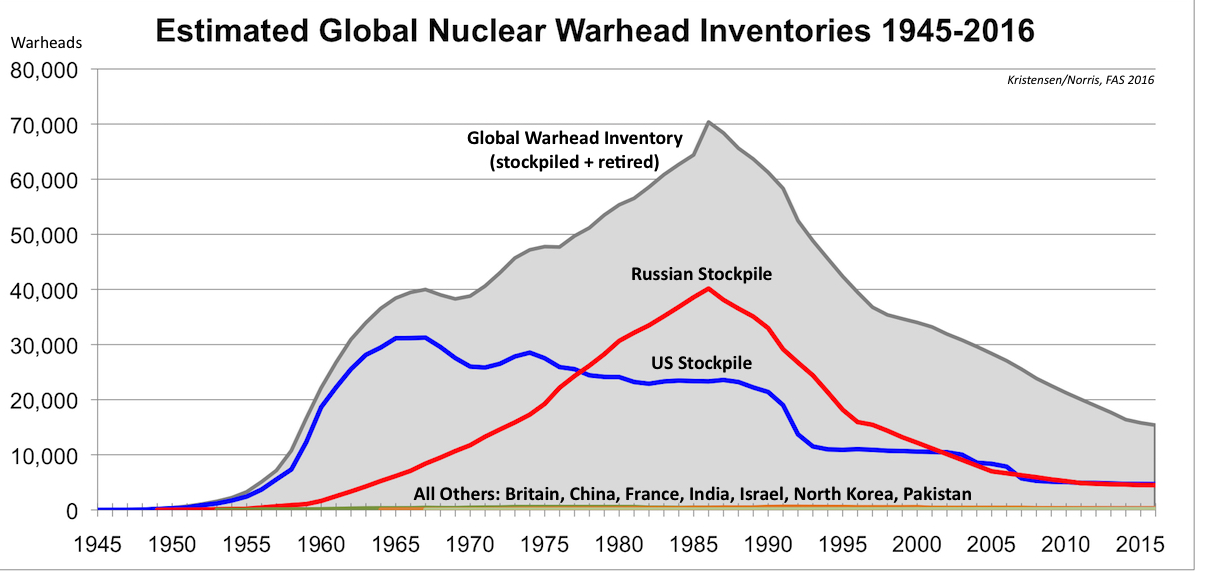

Di fronte a questo scenario da Dottor Stranamore (Stanley Kubrick, 1964) il tema è quello di ricostruire la collaborazione con la Russia che negli anni di Obama è svanita fino al ritorno della Guerra Fredda. Riscrivere i trattati di non proliferazione è urgente. Il numero di testate nucleari presenti nel mondo è diminuito costantemente, ma il problema è anche e soprattutto di potenza ed efficienza. Guardate questo grafico:

|

Russia e Stati Uniti insieme hanno ridotto il numero di testate, ma bisogna coinvolgere gli altri iscritti al club nucleare per ridurre l’escalation all’uranio. Trump è la chiave di tutto. Come spiega Michael Krepon su Foreign Affairs, in un articolo intitolato Trump and the Bomb, quando a gennaio il Presidente entrerà alla Casa Bianca, avrà di fronte questo paesaggio altamente radioattivo. L’era Trump su questo punto sarà decisiva come quella Reagan, ma con uno scenario peggiore perché il pericolo nucleare si è moltiplicato su più fronti e le vie per procurarsi conoscenza, tecnologia e materiale fissile sono molte. Non è un videogioco, è la realtà, solo che dalle nostre parti non viene mai discussa, tanto ci pensano gli altri.

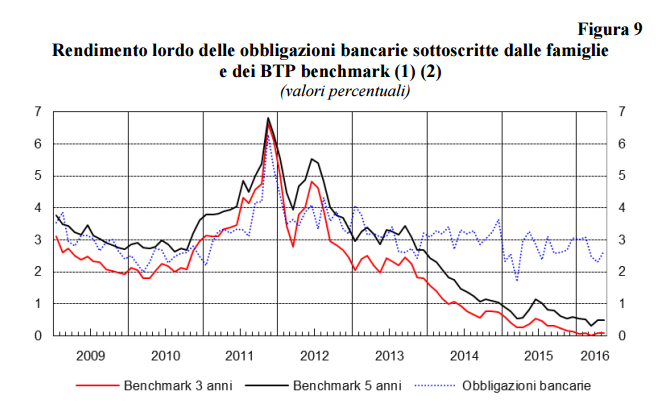

L’Italia a zero risk. Venti miliardi di debito, il Monte è salvo e tutti investirono felici e contenti. Questa è la favola bella d’Italia. Solo che non se la bevono dappertutto. Non il titolare di List e non altri osservatori che sul mercato hanno qualcosa da dire: Reuters tre giorni fa ha presentato il nostro gingillo finanziario per salvare Mps così: un bail-out mascherato da bail-in. Il governo ha deciso di rimborsare gli obbligazionisti subordinati e il coro politico s’è levato alto: evviva evviva il Robin Hood ha salvato i poveri! Uhm, è davvero così? Facciamo parlare i numeri, questi sconosciuti nel Belpaese. La creazione della categoria zero risk è un azzardo. La retorica del Paese è quella nota: chi ha sottoscritto obbligazioni subordinate è considerato un malcapitato con un reddito disponibile poco sopra la soglia di sopravvivenza. Ma questa narrazione dickensiana è uno dei tanti comodi auto-inganni del Belpaese. Bloomberg traccia l'identikit di questo tipo umano: "Solo il 5.4 per cento delle famiglie italiane possiede obbligazioni bancarie e queste famiglie hanno un reddito doppio rispetto alla media nazionale". Non solo, ma parliamo di una quota piccolissima del cosiddetto risparmio delle famiglie italiane. Secondo un recente studio di Bankitalia (“Le obbligazioni bancarie nel portafoglio delle famiglie italiane”) "alla fine del primo trimestre 2016 le obbligazioni bancarie detenute erano scese a meno del 5 per cento della ricchezza finanziaria, una quota simile a quella del 1996". Chi ha sottoscritto obbligazioni, inoltre, ha goduto negli ultimi tre anni di un rendimento superiore a quello di chi ha comprato titoli di Stato. A maggio 2016 era di 2,2 punti percentuali:

|

La dinamica di questo tipo di investimento, inoltre, è decrescente. Resta dunque sul taccuino del titolare di List una domanda: che profilo di risparmiatore sta "salvando" il governo? Una cosa è certa: i numeri (la realtà dei fatti) non corrispondono all'identikit del soggetto sul lastrico che ne fa la politica. Siamo al solito giochino, tre palle un soldo. E il soldo è quello dell'ignaro contribuente e serve a ripianare le perdite più o meno consapevoli di un investitore che negli ultimi tre anni ha incassato rendimenti superiori alla media. Strano paese. Né destra né sinistra mettono in discussione il rimborso a piè di lista a quello che il fantasy italiano chiama “risparmiatore”, gli interessi elettorali vengono prima di tutto. E il portafoglio? Non è di nessuno. E’ debito pubblico, ma prima o poi arriva il conto.

Eccolo, il debito. Nell’ovattato clima di fine anno, le linee guida del debito pubblico sono finite online sul sito del Tesoro nell’indifferenza. E’ pieno di notizie sul nostro futuro in arrivo, il 2017. L’arrivo di Trump ha cambiato lo scenario, è finita la festa dei rendimenti negativi, la Federal Reserve ha una politica asimmetrica rispetto alla Bce, gli investitori stanno passando dai titoli di stato alle azioni: “I recenti avvenimenti sui mercati internazionali hanno ovviamente avuto ampio riflesso sul mercato dei titoli di Stato italiani che, oltre a muoversi in linea con l’andamento medio dei mercati europei, hanno anche risentito dell’incremento medio della volatilità e di alcuni fattori domestici, sia di tipo squisitamente politico che economico-finanziario. Questo ha portato, a partire dal mese di settembre di quest’anno, ad un incremento dei differenziali di rendimento dei titoli governativi italiani rispetto a quelli analoghi dei paesi europei (in particolare la Germania) che si è via via stabilizzato e parzialmente ridotto dalla fine del mese di novembre”. Traduzione: i fattori esterni positivi per l’Italia si stanno esaurendo, l’instabilità interna sta presentando il conto. E faremo un mucchio di debito in più: “Dal punto di vista della gestione del debito pubblico, il 2017 sarà diverso dall’anno che sta per chiudersi anche perché le esigenze di finanziamento saranno superiori. Le scadenze del prossimo anno sono pari, infatti, a poco meno di 216 miliardi di euro (escludendo i BOT), ossia oltre 30 miliardi in più del 2016, di cui circa 3,3 miliardi derivanti dal programma estero”. A tutto questo, dobbiamo aggiungere i 20 miliardi di emissioni di debito autorizzati per salvare Mps e le sue sorelle. Babbo Natale è già passato, cosa resta? Cribbio, c’è ancora la Befana.

26 dicembre. Nel 1991 il Soviet Supremo scioglie l’Urss.

|

Il Foglio sportivo - in corpore sano

Fare esercizio fisico va bene, ma non allenatevi troppo