Il gioco della Bce sull'inflazione è rischioso. Vigilare

I due approcci di Bce e Fed sull’aumento dei prezzi indicano uno scontro culturale. Ostacoli e pericoli tra Stati Uniti ed Europa

Che cosa stanno facendo la Fed e la Bce? Perché non rispondono alla crescente pressione inflazionistica? Cominciamo dalla Fed. Il nuovo regime della politica monetaria americana – cosiddetto “average inflation targeting” – ha apportato importanti cambiamenti. D’ora in poi, parlando di prezzi e costo della vita, dovremo pensare sempre meno in termini di velocità di crescita (l’inflazione) e sempre più in termini del loro livello.

Per semplificare si può dire che la Fed si ponga ora come obiettivo non più un certo tasso di inflazione, bensì cerchi di mantenere il livello dei prezzi su un percorso di crescita costante, ad esempio del 2 per cento all'anno. Sembra un dettaglio, ma è una importante differenza. Con “inflation targeting” tradizionale una banca centrale può accettare una variazione temporanea nel tasso di inflazione nella misura in cui l'inflazione ritorni all'obiettivo dopo un po' di tempo. In sostanza, può lasciare che “il passato sia passato”. Con un targeting del livello dei prezzi, invece, periodi di inflazione al di sotto del 2 per cento devono essere compensati da periodi di inflazione al di sopra del 2 per cento, per mantenere appunto il livello dei prezzi in linea con il trend.

Il vantaggio principale del target del livello dei prezzi è un ancoraggio più forte delle aspettative di inflazione. In periodi di persistente stagnazione, e quasi-deflazione, quale quello degli anni post crisi 2008, questo può essere un importante strumento per stimolare l’inflazione al rialzo e allontanare l’economia dal limite zero sui tassi di interesse, un vincolo che si è rivelato molto pericoloso per la politica monetaria. Il principale svantaggio, rispetto a un tradizionale regime di inflation targeting, è nella gestione di uno shock dal lato dell’offerta (più alti costi dell’energia e di trasporto), proprio come quello che sta colpendo oggi l’economia mondiale. Ponendosi un obiettivo sul livello dei prezzi, una banca centrale non può ignorare gli shock di offerta che aumentino temporaneamente l'inflazione, ma deve impegnarsi a condurre una politica monetaria restrittiva per invertire gli effetti dello shock stesso sul costo della vita. Questo può essere molto costoso in termini di crescita e occupazione, visto che lo shock di offerta porta di per sé già la peggiore combinazione possibile: minore crescita e maggiore inflazione.

Perché dunque la Fed ancora non agisce? Secondo molti la ragione è nel fatto che lo shock inflazionistico sia da ritenersi temporaneo. Una spiegazione in realtà superficiale, perché se l’impatto sull’inflazione sia temporaneo o meno non è indipendente dalla risposta della politica monetaria. Di fatto, attraverso la gestione delle aspettative di inflazione, è la banca centrale che “sceglie” se uno shock inflazionistico è temporaneo o persistente.

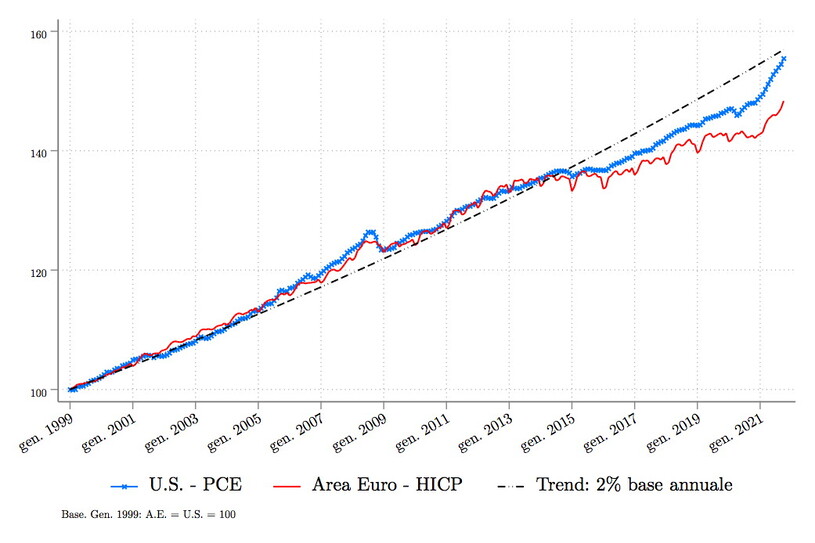

In realtà una spiegazione dell’apparente inerzia della Fed è nella combinazione di due fattori: il nuovo regime di average inflation targeting (appunto), e il dettaglio della misura del costo della vita monitorato dalla banca centrale americana. La figura mostra l’andamento del livello dei prezzi PCE (Personal Consumption Expenditure), che è la misura del livello dei prezzi preferita dalla Fed, perché include una varietà ampia di beni e tende a non sovrastimare il costo della vita. Vediamo che questa misura è vicina a rientrare sul trend di crescita del 2 per cento, ma non lo ha ancora raggiunto.

In coerenza con il nuovo regime, che guarda più al livello che non alla velocità di crescita, la Fed deve aspettare che il livello dei prezzi rientri in linea con il trend. Per chiarire, con il precedente regime di inflation targeting tradizionale, la Fed si sarebbe accontentata che la curva del livello dei prezzi tornasse parallela al trend. Con il nuovo regime, la Fed si pone un obiettivo più ambizioso, cioè di far rientrare il livello dei prezzi esattamente in coincidenza con il trend del 2%. Di fatto lo shock inflazionistico legato alla ripresa post-Covid sta aiutando la Fed a recuperare il “difetto” di inflazione degli anni precedenti.

La Bce, per propria scelta, ha invece adottato come riferimento un indice diverso del livello prezzi, cosiddetto HICP (Harmonized Index of Consumer Prices). La principale differenza è che questo indice esclude la componente di immobili e affitti. Ma in questo caso la differenza è irrilevante. Guardando alla zona Euro la spiegazione dell’inerzia di politica monetaria è ancora più evidente. L’indice HICP in Europa è ben più distante dal trend del 2%. E’ vero che il regime di politica monetaria della Bce non è (ancora) assimilabile a quello americano, e quindi non costringe necessariamente la Bce ad attendere che il livello dei prezzi torni a sovrapporsi al trend. Ma certamente la zona Euro sconta anni di stagnazione, bassa domanda e (quasi) deflazione, tutti ben visibili dal lungo periodo in cui i prezzi si sono attestati al di sotto del trend di riferimento.

E’ per questo motivo che la Bce declama pazienza. Non tanto perché si possa immaginare che lo shock inflazionistico della ripresa post-Covid sia “temporaneo”. Ma essenzialmente perché questa spinta inflazionistica dal lato dell’offerta colpisce la zona Euro dopo diversi anni di inflazione troppo bassa, che ha costretto la Bce ad adottare diversi strumenti di politica monetaria non convenzionale. Quello della pazienza è un gioco a oggi giustificabile, ma comunque rischioso. Perché esercitare pazienza richiede che le aspettative di inflazione futura rimangano sotto controllo. In Europa forse ancora no, ma negli USA certamente la quiete delle aspettative di inflazione non potrà durare ancora per molto. Anticipare questa variazione, invece di seguirla, è la sfida prossima per la politica monetaria.