Foto:Ansa.

L'analisi

Tutti i numeri sbagliati sui dazi di Lutnick, il segretario al Commercio di Trump

Con un articolo sul Financial Times voleva vendere i dazi come una strategia vincente ma le sue affermazioni sono tecnicamente vere ma fuorvianti, oppure false

Nella giornata di ieri il Financial Times ha pubblicato un articolo firmato da Howard Lutnick, segretario al Commercio degli Stati Uniti. Il pezzo ha l’obiettivo di attribuire i recenti sviluppi macroeconomici americani agli effetti dei dazi, presentati come una strategia vincente per produzione e lavoratori statunitensi. L’intento di questo intervento non è discutere la qualità retorica dell’articolo (al cui confronto i deliri di alcuni politici italiani appaiono come saggi), quanto verificare la coerenza delle tesi. Il risultato è netto: alcune affermazioni sono tecnicamente vere ma fuorvianti, altre sono false.

Il primo punto riguarda le esportazioni. Secondo Lutnick “le esportazioni statunitensi sonoaumentate”. I dati di contabilità nazionale mostrano un incremento tendenziale dell’1,5 per cento nel terzo trimestre del 2025, un dato perfettamente in linea con il trend degli ultimi quindici anni(anzi, addirittura un po’ sotto la media). In altre parole, l’aumento esiste, ma non emerge alcun effetto positivo riconducibile alle politiche dell’amministrazione Trump.

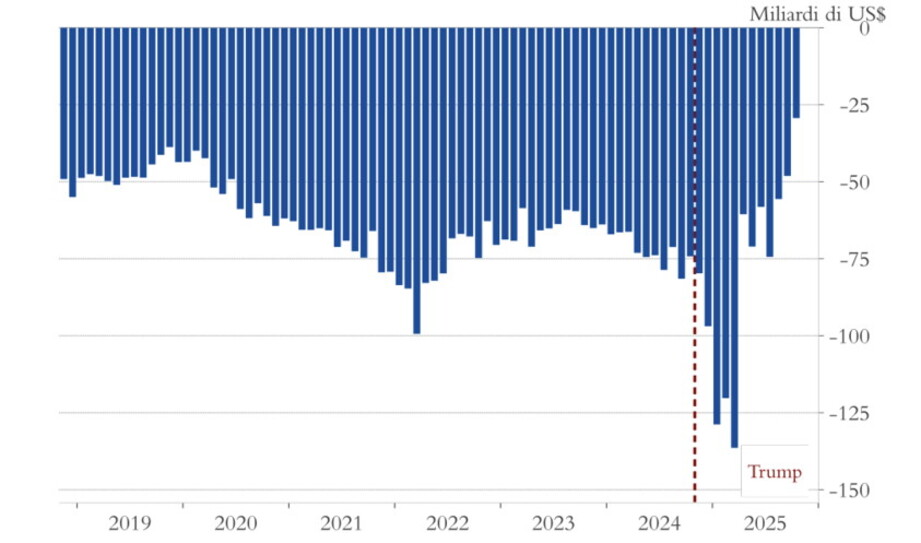

Il secondo punto riguarda le importazioni ed il saldo commerciale. Lutnick sostiene che “le nostre importazioni sono scese, il nostro deficit commerciale si è ridotto del 35%”. L’affermazione è tecnicamente corretta se si guarda esclusivamente all’ultimo dato (ottobre). Ma questa lettura ignora due elementi. Primo: nei mesi precedenti, le imprese americane hanno anticipato le importazioni per precedere l’entrata in vigore dei dazi. Il risultato è un eccesso cumulato di importazioni stimabile in circa 200 miliardi di dollari. Il calo successivo sembraquindi un effetto temporaneo dovuto alle alte scorte, non strutturale. Secondo: le importazioni sono diminuite da alcuni paesi, ma sono aumentate in modo significativo, per esempio, dal Messico. Un risultato che difficilmente può essere considerato coerente con gli obiettivi dichiarati. Inoltre, la contrazione delle importazioni è fortemente concentrata in un solo settore, quello farmaceutico, in particolare dalla Svizzera. La verità, quindi, è che al momento, non si osserva, una riduzione generalizzata né una riorganizzazione delle catene di approvvigionamento.

Il terzo punto riguarda il deficit fiscale. Secondo Lutnick, il deficit federale sarebbe “drammaticamente più basso”. I dati raccontano altro. Il deficit resta intorno al 6 per cento del Pil, un livello eccezionalmente elevato in periodi di espansione, con una riduzione nell’ultimo anno pari a circa 0,3 punti percentuali rispetto alle previsioni. Un miglioramento marginale, che non modifica il quadro di fondo. Inoltre, le entrate derivanti dai dazi, anche nelle stime più ottimistiche, coprono al massimo circa un ottavo del deficit federale. Attribuire a queste misure un ruolo determinante nella dinamica dei conti pubblici è quindi privo di fondamento.

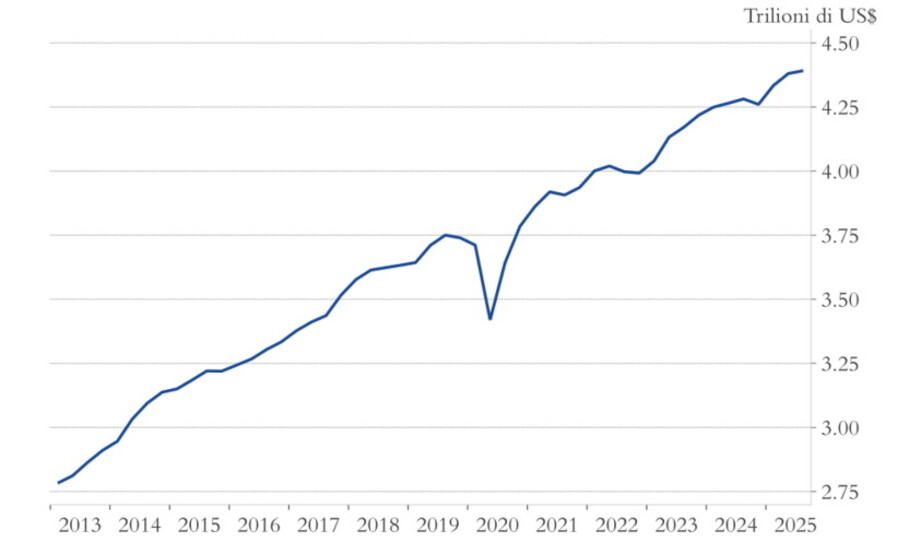

Il quarto punto riguarda gli investimenti. Secondo Lutnick “La crescita del nostro PIL è trainata da un record di investimenti nell’economia americana”. Anche qui il quadro è chiaro. Non esiste alcun boom generalizzato degli investimenti negli Stati Uniti. L’aumento osservato nell’ultimo anno (+2,6 per cento il tendenziale) è perfettamente in linea con quello degli ultimi anni. L’unica vera novità riguarda la composizione settoriale: gli investimenti sono cresciuti in modo significativo nel settore tecnologico, in particolare nei data center (cosa che è forse solo lontanamente riconducibile ai dazi). Non solo ma a questo si contrappone una stagnazione delle altre componenti, soprattutto delle strutture non residenziali, ovvero l’opposto di quanto sostenuto dal segretario al Commercio, soprattutto nella manifattura dove l’occupazione ha continuato a diminuire. Questo dato, da solo, è sufficiente a smentire la narrazione di una rinascita industriale trainata dai dazi.

Esiste un solo punto su cui è possibile trovare un terreno di accordo. Negli ultimi trent’anni, economisti e decisori politici hanno (secondo chi scrive) sottostimato i rischi associati alle catene globali del valore. La pandemia e le tensioni geopolitiche lo hanno reso evidente. Una parziale riorganizzazione delle produzioni, negli Stati Uniti come in Europa, può avere senso in quest’ottica. Ma i dazi dell’amministrazione Trump vanno in direzione opposta: colpiscono indiscriminatamente produzioni ad alto e basso valore aggiunto, incluse importazioni – come quelle dal Vietnam – che nulla hanno a che fare con la resilienza strategica.

In conclusione, il problema non è il dibattito sulle catene globali del valore, ma l’uso dei dati per giustificare politiche che i dati stessi smentiscono. Quando le affermazioni pubbliche diventano sistematicamente incoerenti con l’evidenza empirica, il confronto razionale diventa difficile. Resta aperta una sola domanda: se si tratti di disonestà intellettuale o di una lettura ideologica della realtà economica.

gran milano - Tutta l'Energia che serve / 1