Il ministro dell'Economia Pier Carlo Padoan (foto LaPresse)

Perché è surreale parlare di "scambio" tra Iva e cuneo fiscale

Al momento le imprese italiane non hanno bisogno di una svalutazione “interna” per essere competitive nel mondo

Dopo un 2016 positivo ma in tono minore, nei primi due mesi del 2017 le esportazioni italiane ed europee hanno ripreso a correre. Infatti, rispetto al periodo gennaio-febbraio dello scorso anno le vendite all’estero dei cinque maggiori paesi europei sono aumentate in misura significativa: Spagna più 10,7 per cento, Regno Unito più 7,7, Italia più 7,2, Germania più 6,9. Soltanto la Francia ha deluso, con un modesto più 1,2 per cento che rivela lo scarso dinamismo dell’industria transalpina quando non brillano le commesse internazionali di grande impresa nell’aerospaziale, nell’impiantistica o nelle tecnologie nucleari. E’ molto significativo il fatto che nel commercio estero l’Italia in avvio di 2017 non sia stata il “fanalino di coda” dell’Europa – per usare una espressione cara alla vulgata del “malumore”. Il nostro paese, anzi, ha fatto meglio persino della Germania nell’export totale verso il mondo. Ma, soprattutto, nei primi due mesi dell’anno il made in Italy si è particolarmente distinto sui mercati più difficili, cioè quelli extra Ue. Infatti, al di fuori dell’Europa il nostro export è aumentato del 10,6 per cento, cioè più delle esportazioni del Regno Unito (più 10,2), della Germania (più 9,8) e della Francia (più 1,6). Soltanto la Spagna, tra le maggiori economie continentali, ha fatto un po’ meglio dell’Italia: più 12,4 per cento. Sin qui i dati comparati aggregati dell’Eurostat. I dati dettagliati dell’Istat ci aiutano invece a capire meglio la performance italiana per categorie merceologiche e per paesi di destinazione. Il primo angolo di visuale è molto importante perché ci fa comprendere quanto sia cambiato il made in Italy in questi anni. (segue a pagina tre)

A fianco di cibo, moda e arredo, nostri classici punti di forza, spiccano sempre più per impulso alle esportazioni tricolori settori che poco hanno a che fare con l’immaginario collettivo di un Italia vincente sui mercati internazionali: gli autoveicoli (più 19,4 per cento), i farmaci (più 11) e la chimica (più 8). Settori fino a qualche anno fa ritenuti “deboli” che oggi invece sono diventati “forti” grazie a scelte precise di flessibilità nel mercato del lavoro e nelle politiche di attrazione degli investimenti esteri lungamente ostacolate dai sindacati e da resistenze istituzionali e burocratiche di vario tipo.

I risultati dei nuovi settori vincenti del made in Italy appaiono perfino più significativi nell’export extra Ue: autoveicoli (più 31,4 per cento, sempre nel primo bimestre 2017 rispetto allo stesso periodo dello scorso anno), farmaci (più 26,6), chimica (più 13,2), a cui si aggiungono anche le buone dinamiche di alcuni settori tradizionali come occhiali, ottica ed elettronica (più 15,1), calzature e articoli in pelle (più 9,7) e alimentari-vini (più 9).

Emerge la forza industriale manifatturiera del nostro paese. Lo scorso anno l'Italia ha presentato un surplus commerciale con l'estero per i manufatti non alimentari di ben 86,1 miliardi di euro. Ovvero il secondo miglior risultato in Europa dopo il record della Germania e il quinto surplus a livello mondiale

Il secondo aspetto, quello della destinazione geografica dell’export, è non meno illuminante per capire come sta cambiando velocemente la realtà intorno a noi. Infatti, nel primo bimestre 2017 il nostro export ha ripreso vigore innanzitutto nei vecchi Bric, mercati che negli ultimi tempi sembravano aver perso smalto: Russia (più 31,2 per cento, grazie soprattutto a meccanica, autoveicoli, farmaci, abbigliamento-calzature, alimentari-vini); Cina (più 33,7, con importanti incrementi per autoveicoli, farmaci, chimica, mobili); India (più 9,2 con meccanica e chimica sugli scudi), Mercosur (più 15,6 trainato da autoveicoli e chimica). Inoltre, nei primi due mesi di quest’anno ha continuato ad andare molto bene il mercato statunitense, dove il nostro export è aumentato del 17,4 per cento (con contributi decisivi di farmaci, autoveicoli, altri mezzi di trasporto, meccanica).

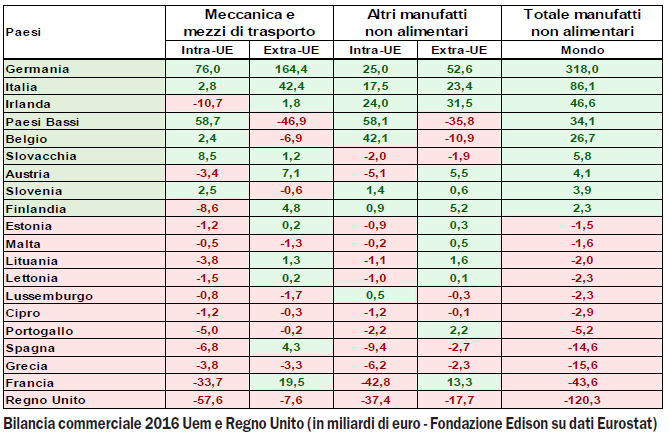

L’Eurostat ha appena pubblicato anche il consuntivo delle bilance commerciali 2016 dei paesi dell’Unione europea per grandi categorie di beni. Da questi dati, scarsamente considerati dai media italiani, emerge con assoluta evidenza la forza industriale manifatturiera del nostro paese, che lo scorso anno ha presentato un surplus commerciale con l’estero per i manufatti non alimentari di ben 86,1 miliardi di euro, secondo miglior risultato in Europa dopo il record di 318 miliardi della Germania e il quinto surplus in assoluto a livello mondiale.

Concentriamoci sul commercio estero dell’Eurozona e del Regno Unito (vedi tabella). Se consideriamo che la bilancia commerciale manifatturiera dell’Irlanda è ingigantita in modo abnorme da traffici commerciali che trovano la loro unica spiegazione nei vantaggi fiscali offerti da Dublino alle multinazionali estere e se consideriamo che i dati di Olanda e Belgio sono egualmente gonfiati dall’enorme “transito” di merci non autoctone nei porti del nord Europa (il cosiddetto “Rotterdam effect”), si può affermare che dietro Germania e Italia, parlando di specializzazione manifatturiera, in Europa c’è quasi il nulla. Infatti, soltanto Slovacchia, Austria e Finlandia mostrano piccoli surplus industriali con l’estero generati da reali fattori di competitività. Mentre Francia, Spagna e Regno Unito sono in profondo deficit, come anche la malmessa Grecia.

|

Non solo. Se distinguiamo i prodotti industriali manufatti non alimentari in due grandi categorie, la meccanica-mezzi di trasporto, da un lato, e gli altri manufatti (che incorporano moda, mobili, metallurgia, chimica, ecc.) dall’altro lato, possiamo constatare che a livello di Eurozona+Regno Unito soltanto Germania e Italia sono in surplus con l’estero in entrambe le tipologie di beni sia verso l‘a ’Unione europea sia verso i paesi extra Ue.

Queste statistiche mostrano, al di là di ogni ragionevole dubbio, quanto sia stato surreale il dibattito di questi ultimi giorni circa un possibile scambio tra un aumento dell’Iva (ipotesi peraltro esclusa dal ministro dell’Economia Pier Carlo Padoan nell’audizione sul Def davanti alle commissioni Bilancio riunite al Senato) e una riduzione del cuneo fiscale. Le imprese italiane, infatti, come mostra lo straordinario dinamismo dell’export, non hanno allo stato attuale nessun bisogno di una svalutazione “interna” per essere competitive sui mercati mondiali. Inoltre esse godono già di un monte riduzione tasse/incentivi fiscali cumulato ottenuto negli ultimi anni (dalla eliminazione della componente lavoro dell’Irap e della tassa sugli imbullonati al super e iperammortamento fino alla riduzione delle aliquote Ires) che ha scarsi paragoni nella storia recente. Il problema della bassa crescita del pil italiano, come abbiamo documentato in un nostro recente articolo, non è imputabile ai settori produttori ed esportatori ma ai settori (privati e pubblici) dell’apparato del sistema Italia, i quali tuttavia non hanno bisogno di svalutazioni competitive per creare più valore aggiunto bensì di sane e coraggiose riforme.

Quanto ai lavoratori è piuttosto sorprendente che sia stata lungamente sminuita alla stregua di una mera mancia elettorale una misura strutturale come quella degli 80 euro, che da due anni pieni (il 2015 e il 2016, più metà abbondante del 2014) eroga a oltre 11 milioni di dipendenti circa 800 euro/anno in media. Dunque una sorta di riduzione del cuneo fiscale per i lavoratori italiani meno abbienti, sia pure per via indiretta, c’è già stata e anche molto importante. Ma tanti analisti e opinionisti semplicemente non se ne sono accorti o l’hanno avversata. Salvo oggi pretenderla in una forma più “canonica”.