LaPresse/Matteo Corner

Anche i giovani dicono no alla riduzione dell'età pensionabile. Ecco perché

Se è vero che l’innalzamento repentino dell’età pensionabile può causare effetti negativi sull’occupazione giovanile, un adeguamento graduale difficilmente avrà effetti sostanziali

È in corso l’assalto definitivo alla diligenza. Partiti e sindacati cercano di rinviare l’adeguamento dell’età pensionabile previsto per il 2019, che dovrebbe alzare il requisito anagrafico di uomini e donne a 67 anni. Un aggiustamento all’aspettativa di vita in crescita previsto da anni e attuato già dal prossimo anno con un primo balzello (66 anni e 7 mesi per uomini e donne da gennaio 2018). Centrosinistra, centrodestra e Movimento 5 Stelle si trovano finalmente d’accordo – con toni e proposte differenti – per scongiurare l’adeguamento, mentre il governo (Padoan in primis) tenta di mantenere dritta la barra.

È importante fin da subito chiarire un malinteso comune: il raggiungimento delle soglie di età messe in discussione non è l’unica via per raggiungere l’agognata pensione. Semplificando, la riforma Fornero ha infatti stabilito due principali vie per uscire dal mercato del lavoro: 1) la pensione di vecchiaia, che appunto richiede congiuntamente il raggiungimento dei requisiti anagrafici oggi al centro del dibattito e 20 anni di contributi, e 2) le pensioni di anzianità che invece prevedono almeno 42 anni di contribuzione. Una precisazione non semplicemente tecnica, dal momento che l’anno scorso solo il 38 per cento delle pensioni destinate ai lavoratori dipendenti è stata di vecchiaia (cioè la prima via): la stragrande maggioranza si è invece rivelata di anzianità, con requisiti anagrafici dunque più bassi. Con effetti notevoli sull’età di pensionamento effettiva: se infatti l’età legale è oggi attorno ai 66 anni e crescerà a 67 nel 2019, l’età media effettiva (cioè la media dell’età anagrafica di chi ha raggiunto la pensione nel 2016) si è fermata poco sopra i 61 anni. Ecco servito dunque il paradosso italiano, secondo i dati raccolti da Lavoce.info: il nostro Paese presenta l’età pensionabile legale più alta d’Europa dopo la Grecia mentre l’età media effettiva (quella che conta davvero) è solo la quintultima in Europa, inferiore alla media Ocse.

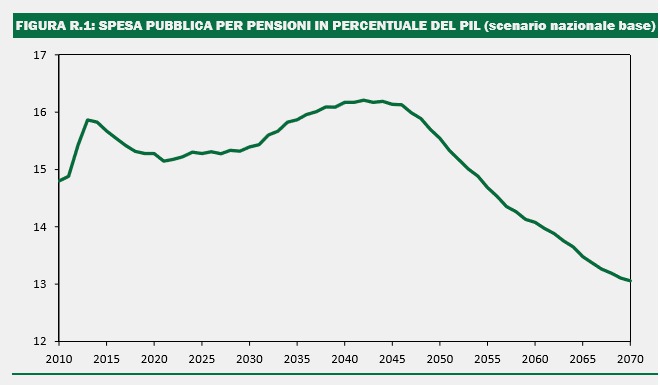

La situazione è dunque chiara: il paese con una età di pensionamento fra le più basse d’Europa e la spesa previdenziale in rapporto al Pil più alta dell’Occidente dopo la solita Grecia (dati Ocse) si occupa di scongiurare un aumento programmato anni or sono. Per un costo che il presidente dell’Inps Boeri stima in 140 miliardi entro il 2040. La stessa cifra con la quale si potrebbe sconfiggere la povertà assoluta in Italia oppure aumentare di un quinto i fondi per l’educazione. Ma in realtà evitare l’abolizione dell’adeguamento servirà niente più che a scongiurare un’ulteriore esplosione della spesa previdenziale, se è vero che – causa l’aumento dell’aspettativa di vita e l’ingresso in età da pensione dei figli del baby boom – la spesa previdenziale non decrescerà sensibilmente prima del 2050.

|

|

La strada per l’inferno è lastricata di buone intenzioni: tra le numerose ragioni portate avanti da politici e sindacalisti, la più contraddittoria è l’intenzione di aiutare i giovani ad entrare nel mercato del lavoro. Un’intenzione basata sulla lump of labour fallacy, cioè la teoria, fallace (o perlomeno mai dimostrata), per cui i posti di lavoro nel mercato sarebbero fissi e perciò riducendo i posti di lavoro dei lavoratori maturi potrebbe essere possibile aumentare automaticamente i posti per i giovani. Una teoria smentita da diverse ricerche ed evidenze empiriche. Se è vero che l’innalzamento repentino dell’età pensionabile (come quello deciso da Fornero nel 2011) può causare effetti negativi sull’occupazione giovanile, un adeguamento graduale e programmato da tempo difficilmente può riportare effetti sostanziali sul mercato del lavoro.

Nella gestione dei flussi di pensionamento quattro sono le stelle polari che una buona politica dovrebbe promuovere: sostenibilità economica, senza la quale si rompe il patto intergenerazionale che è base del sistema di welfare moderno, equità, intra e inter generazioni (ecco perché sono giustificati gli interventi per i lavori usuranti), gradualità e flessibilità. Un sistema previdenziale deve essere graduale e chiaro nei propri termini per evitare shock di offerta nel mercato del lavoro, vale a dire ciò che è accaduto nel 2011 con la riforma Fornero. Una buona riforma imposta in poche settimane, provocando – oltre alla comprensibile delusione e rabbia di chi ha visto cambiare le regole in corsa – effetti negativi sull’occupazione giovanile. Una legge che ha tuttavia anche gettato le basi per scongiurare la riproposizione di quelle condizioni che nel 2011 la resero necessaria: l’adeguamento automatico all’aspettativa di vita è un meccanismo graduale e programmato, che allontana ogni intervento d’urgenza negativo per il mercato del lavoro e per la sopravvivenza del patto sociale. E dicevamo flessibilità, per venire incontro alla volontà di chi, a fronte di una riduzione dell’assegno pensionistico, intende anticipare la propria uscita dal lavoro (con effetti benefici anche sulle imprese che si possono liberare dei lavoratori più anziani e meno produttivi). L’ape volontario è lo strumento pensato a questo scopo.

Il nostro paese è ormai avvitato da anni attorno al dibattito sui diritti acquisiti. Il rinvio dell’adeguamento dell’età di pensionamento potrebbe essere la spallata finale ad ogni possibilità di un nuovo patto sociale intergenerazionale, proprio nell’anno in cui il Paese sembrava aver preso coscienza della precaria condizione delle proprie giovani generazioni. Per questo noi giovani abbiamo lanciato una petizione per dire no.

* Tortuga è un think-tank di studenti di economia nato nel 2015. Attualmente conta 25 membri, sparsi tra Milano, Amsterdam, Bologna, Barcellona, Berlino, Francoforte e gli Stati Uniti.

sconsiglieri politici

Flessibilità e difesa, i cortocircuiti di Meloni sul Patto di stabilità