Gli italiani usati come cavie fiscali

Delle versioni elettorali di flat tax offerte dalla Lega, quella famigliare è la più dannosa: incentiva il lavoro nero, il disimpegno dall'impiego, penalizza i coniugi. E rischia anche l'incostituzionalità

Matteo Salvini (foto LaPresse)

Il dibattito sull’annunciata riforma dell’Irpef all’insegna della “flat tax” ha assunto un’intonazione surreale. All’interno della compagine governativa tanto i convinti sostenitori del progetto quanto i più scettici sembrano in realtà avere alludere a ben altri modelli impositivi: i primi proponendo in realtà ulteriori segmentazioni dell’Irpef e nuovi regimi “sostitutivi” riguardanti specifiche coorti di contribuenti, come già accaduto con il regime forfettario per gli autonomi; gli altri pretendendo che, se flat tax deve essere, almeno sia “progressiva”, fino all’ossimoro di una “flat tax” con due o tre aliquote legali di tassazione.

La “flat tax” designa in realtà un modello impositivo in cui un’unica aliquota legale viene applicata al reddito complessivo del contribuente persona fisica, o eventualmente al reddito familiare, e che nella sua versione più accreditata e sperimentata esenta i redditi minimi, inferiori a una certa soglia, e concede eventualmente altre deduzioni legate a status personali o familiari (invalidità o inabilità al lavoro, presenza di anziani o di persone minori di età), così attuando la “progressività per deduzione”. Nei modelli “welfaristi” la flat tax incorpora poi anche un sussidio sotto forma di “imposta negativa”: se il contribuente non raggiunge la soglia minima per essere tassabile riceve dallo stato un’integrazione reddituale determinata applicando l’aliquota fiscale a quanto mancante per raggiungere il minimo imponibile. In questo modo l’integrazione non determina disincentivi all’occupazione, posto che il maggiore reddito guadagnato sopravanza la perdita del sussidio.

Un modello del genere, in astratto, presenta pregi e difetti. Tra i primi, una maggiore efficienza e semplificazione; tra i secondi, invece, la perdita di flessibilità che le imposte ad aliquote progressive possiedono nel differenziare maggiormente il prelievo a carico degli individui più abbienti.

Nella transizione da un’imposta progressiva a scaglioni come l’Irpef a una “flat tax”, inoltre, guadagnerebbero di più i soggetti con reddito elevato e quelli con redditi bassi, grazie alla fascia esente, mentre rischierebbero di essere penalizzati, se progettata a parità di gettito, i contribuenti con redditi intermedi, il che induce a ritenere che per l’agibilità politica della proposta la stessa debba essere progettata contemplando uno sgravio d’imposta per tutte le classi di contribuenti, con un calo di entrate da colmare in altro modo (con altre imposte o riducendo la spesa pubblica).

La prima versione della “flat tax” immaginata dalla Lega e presente nel suo programma elettorale aveva sostanzialmente le caratteristiche testé indicate, ma era inattuabile per il carattere irrealistico dei suoi parametri, fissati a un livello troppo basso: l’aliquota al 15 per cento con un’esenzione alla base di 3.000 euro determinerebbe infatti una perdita di gettito ingente e incolmabile, e al tempo stesso non riuscirebbe a esentare adeguatamente i redditi minimi, e forse nemmeno a raggiungere un grado di progressività sufficiente per resistere a censure di costituzionalità.

La soluzione della “flat tax” calata nel contesto italiano ha tuttavia una sua ragion d’essere supplementare, che si lega all’erosione della base imponibile Irpef che da decenni prosegue incessantemente: visto che molti redditi – finanziari, immobiliari, di lavoratori autonomi entro una certa soglia, e così via – non scontano più l’Irpef progressiva bensì aliquote proporzionali tendenzialmente di favore, non va scartata a priori l’idea di ripristinare un’equità nella tassazione declinata in senso “orizzontale”, attraverso un uguale trattamento di redditi provenienti da fonti differenziate (capitale finanziario, capitale immobiliare, impresa, lavoro autonomo o dipendente), che invece vede oggi sostanzialmente penalizzati, soprattutto, i redditi di lavoro di ammontare medio e medio-alto della parte più produttiva del paese.

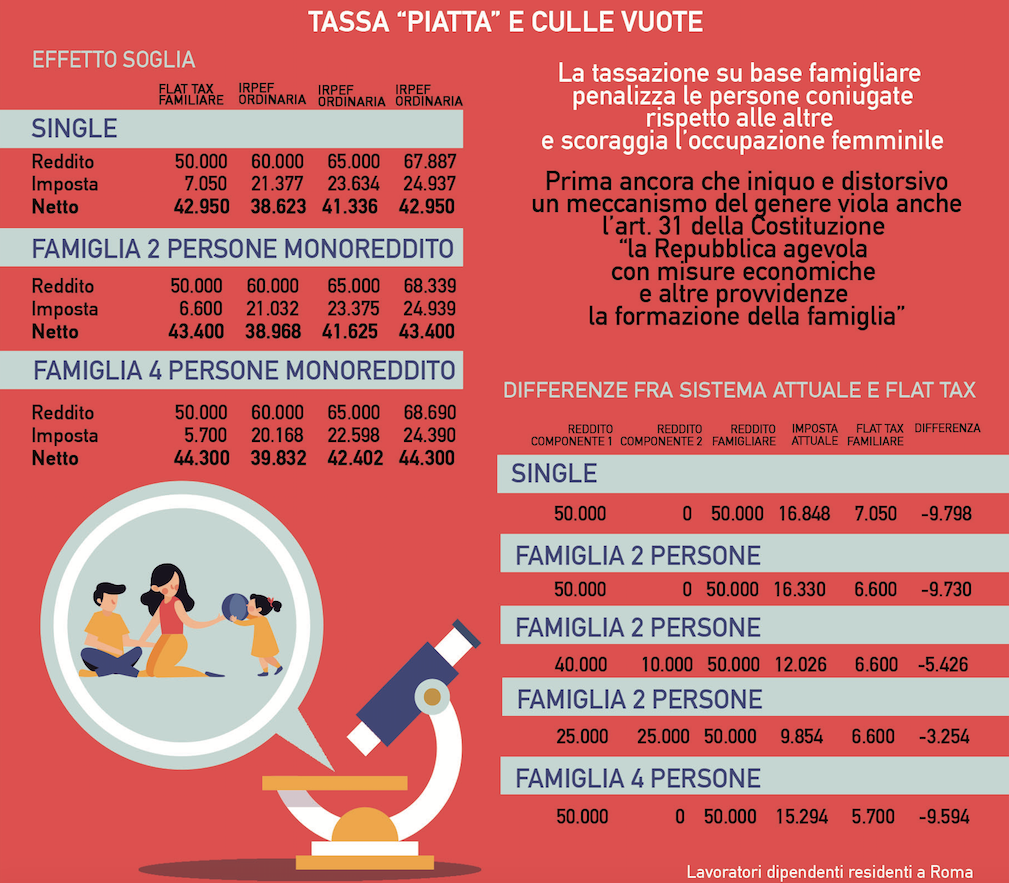

Il problema è che le proposte oggi sul tappeto vanno nella direzione opposta, se possibile peggiorando la situazione. Così è a dirsi, in particolare, per la cosiddetta “flat tax per le famiglie”, ovvero l’idea di introdurre un’aliquota del 15 per cento per i redditi familiari fino a 50 mila euro, cui avrebbero accesso i lavoratori dipendenti. Si tratterebbe infatti, in realtà, di un ulteriore regime sostitutivo dell’Irpef, che andrebbe ad aggiungersi ai tanti già esistenti, con alcune macroscopiche criticità.

Anzitutto, l’introduzione di una soglia di reddito superata la quale si tornerebbe a pagare l’Irpef progressiva, per quanto verosimilmente legata a preoccupazioni di gettito e forse finalizzata a vincere le obiezioni di chi vede con sfavore sgravi d’imposta per gli individui con redditi più elevati, darebbe luogo a clamorose disparità di trattamento e a un fortissimo incentivo a non superare la soglia, con conseguente impulso all’economia sommersa o al disimpegno produttivo.

Il superamento dei 50 mila euro, determinando il rientro nell’Irpef ordinaria, farebbe scattare un’aliquota marginale elevatissima e il contribuente dovrebbe pagare molte più imposte di chi sta appena sotto la soglia, trovandosi dopo il prelievo fiscale con un reddito netto imponibile inferiore e un’aliquota media del prelievo grosso modo doppia.

La tassazione su base familiare darebbe inoltre luogo a ulteriori distorsioni, in primo luogo penalizzando le persone coniugate rispetto alle altre e scoraggiando l’occupazione femminile. Vista la rilevanza del reddito familiare ai fini della verifica del rispetto della soglia, due persone sposate, ciascuna con reddito individuale inferiore ai 50 mila euro ma reddito cumulato superiore alla soglia, non potrebbero accedere al nuovo regime sostitutivo, che funzionerebbe da potente disincentivo al matrimonio.

Le stesse persone con gli stessi redditi individuali potrebbero infatti, se non coniugate, beneficiare dell’aliquota del 15 per cento. Ora, prima ancora che iniquo e distorsivo un meccanismo del genere viola l’art. 31 (“la Repubblica agevola con misure economiche e altre provvidenze la formazione della famiglia”) nonché gli artt. 3 e 53 della Costituzione.

La considerazione congiunta dei redditi dei coniugi farebbe rivivere la situazione che esisteva ai tempi del “cumulo dei redditi”: a parità di capacità contributiva sarebbero trattate in modo deteriore le coppie sposate rispetto ai single e alle coppie non sposate. Il cumulo dei redditi della coppia farebbe infatti scattare, a un certo punto, le più elevate aliquote progressive – in luogo di quella del 15 per cento – che invece non si applicherebbero, a parità di condizioni, considerando i redditi dei singoli individui separatamente. Ci si troverebbe così in una situazione del tutto analoga a quella che portò la Corte Costituzionale a dichiarare l’incostituzionalità del “cumulo dei redditi”, in cui ai fini della dichiarazione e del calcolo dell’imposta personale i redditi della moglie dovevano essere cumulati a quelli del marito (sentenza n. 179 del 1976).

Se tutto ciò non bastasse, la nuova imposta sostitutiva dell’Irpef su base familiare fino a 50 mila euro segnerebbe la nascita di un tributo ancipite, dalle sembianze mostruose, in cui il soggetto passivo cui riferire gli obblighi di dichiarazione e versamento del tributo andrebbe fino a un certo livello di reddito individuato nella famiglia, mentre oltre la soglia nel singolo individuo. Un’imposta del genere, se mai vedesse la luce, diventerebbe oggetto di studio da parte della comunità internazionale, ma non per le ragioni immaginate dai suoi proponenti.