foto LaPresse

Perché il taglio degli investimenti in petrolio e gas non è la soluzione per l'ambiente

Di queste risorse avremo bisogno anche negli scenari più sostenibili e le compagnie che le estraggono possono contribuire a ridurre le emissioni. Quando si parla di transizione energetica occorre guardare i numeri. Eccoli

di Enzo Di Giulio, membro del Comitato Scientifico della rivista Energia

dal sito rivistaenergia.it

La lettura del recente report dell’Agenzia Internazionale dell’Energia è utile a tutti: a coloro che lavorano nell’industria O&G, ma ancor più a coloro che non la amano e pensano di poterne a fare a meno nel giro di qualche anno. Quando si parla di transizione energetica occorre guardare i numeri, altrimenti è come pretendere di guidare un’auto con una benda sugli occhi. E i numeri in questo caso ci avvertono di non saltare a facili e improvvide conclusioni.

La lettura del recente report della IEA, The oil and gas industry in energy transitions, è utile a tutti coloro che lavorano in questa industria, ma ancor più a coloro che non la amano e pensano di poterne a fare a meno nel giro di qualche anno.

I primi avrebbero modo di riflettere su uno spartito musicale che sta cambiando, irreversibilmente, con movimenti che saranno sempre più orientati all’adagio e meno all’allegro.

I secondi potrebbero comprendere che tagliare drasticamente gli investimenti a favore del detestato petrolio equivarrebbe a segare il ramo sul quale siamo tutti seduti. Se c’è un merito nel rapporto della IEA – che in 165 pagine fitte di grafici e numeri offre un approfondimento prezioso sul settore oil & gas e sulla criticità del momento che sta vivendo – è l’adesione al numero, al dato, bruto o elaborato.

Tagliare drasticamente gli investimenti a favore del detestato petrolio equivarrebbe a segare il ramo sul quale siamo tutti seduti

Non si sottolineerà mai a sufficienza che affrontare la questione della transizione energetica prescindendo dai numeri è come pretendere di guidare un’auto con una benda sugli occhi. E purtroppo, ciò accade sovente.

La famosa frase che campeggiava nello studio di Einstein a Princeton – non tutto ciò che conta può essere contato, non tutto ciò che può essere contato conta – si applica al perché della transizione energetica, ma non al come. È chiaro che il paradigma industriale che ha dominato la scena per quasi due secoli vada riformato perché intrinsecamente carbonico, ma quando si passa ad approfondire la questione di come compiere quella transizione, i numeri contano straordinariamente.

Da sempre l’energia è consustanziale allo sviluppo: senza la prima non si dà il secondo, come dimostra la storia del genere umano tanto prima quanto dopo la rivoluzione industriale. Senza i combustibili fossili, che ancor oggi rappresentano l’81% della domanda mondiale di energia, non si dà l’economia odierna. Se l’economia è un’auto essi ne rappresentano non solo il combustibile ma anche la carrozzeria, gli interni e il motore, perché tutti questi componenti incorporano l’energia che i fossili contengono.

È chiaro che il paradigma industriale che ha dominato la scena per quasi due secoli vada riformato, la questione è “come”

Oggi il cambiamento climatico getta una luce nefasta sui fossili e, quindi, è indubbio che la macchina vada riformata. Tuttavia, non è possibile liberarsi ex abrupto di essi perché, appunto, l’intera auto è fossile e dunque va cambiata per intero, pezzo per pezzo, mentre ancora è in corsa: ciò si può fare, certamente, ma richiede tempo.

In ultimo è questo che il report IEA mostra e lo fa approfondendo la transizione energetica con un zoom specifico sul cuore del sistema, ovvero su quell’industria che ha alimentato – letteralmente – la crescita straordinaria degli ultimi 160 anni, fornendole cibo e acqua.

È difficile sintetizzare la ricchezza di informazioni del report, ma se proprio fossimo obbligati ad estrarre alcuni punti essenziali, citeremmo i seguenti.

1. Non è possibile ridurre in modo drastico, e da subito, gli investimenti nell’oil & gas

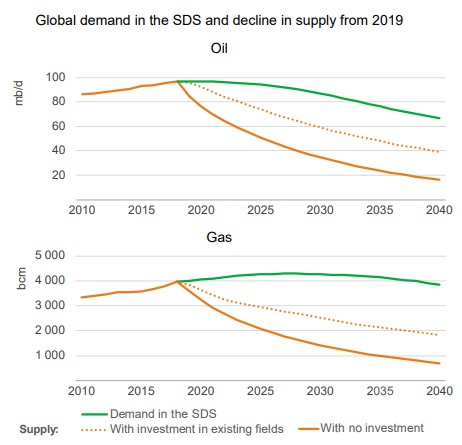

Il contenimento della temperatura entro 1,8°C (Sustainable Devolpment Scenario IEA) implica un calo della domanda di petrolio dagli odierni 100 a circa 65 milioni di barili giorno al 2040, mentre il gas naturale dovrebbe rimanere stabile sugli odierni 4.000 miliardi di metri cubi. Se l’industria oil & gas limitasse i propri investimenti ai campi esistenti smettendo di ricercare nuovi campi da mettere in produzione, l’offerta di petrolio crollerebbe a 40 mbg e quella di gas a meno di 2.000 mmc. Se invece non si investisse più, né nei campi esistenti né in quelli nuovi, l’offerta crollerebbe a meno di 20 mbg e a circa 800 mmc.

Se si smettesse di colpo di investire in petrolio, l’offerta crollerebbe a meno di 20 mbg, ma la IEA nello scenario per contenere la temperatura entro 1,8°C stima una domanda di 65 mbg (nonostante una vendita delle auto per il 90% elettrico)

La Figura 1 mostra il calo drammatico dell’offerta di petrolio e gas nei casi di crollo degli investimenti. Detto in altri termini, se non si investe nulla la produzione petrolifera mondiale declina in modo automatico di circa l’8% all’anno: è come se venisse a mancare annualmente circa il 70% della produzione di petrolio dell’Arabia Saudita. Ciò non è possibile perché si verrebbe a creare un vuoto di offerta che pregiudicherebbe lo standard di vita delle persone.

Si noti che ciò accadrebbe non perché si sta erroneamente ipotizzando un uso diffuso del petrolio. Al contrario, lo scenario IEA SDS è fin troppo ottimista nell’ipotizzare una forte contrazione dei consumi petroliferi: ad esempio, esso assume che nel 2040 il 90% delle auto vendute sia elettrico: in altre parole si ritiene possibile passare dall’odierno 2,5% al 90% in soli 20 anni, incremento sul quale nutriamo parecchi dubbi, considerando che il pianeta non è rappresentabile come una grande Scandinavia – ricca, efficiente e moderna – quanto piuttosto come un paese in via di sviluppo con qualche macchia di modernità e ricchezza.

Analogamente, l’SDS IEA assume un decremento della domanda di derivati del petrolio per il trasporto pesante di oltre 1 mbg nel decennio 2030-2040. Dunque, nonostante tali mutamenti profondi assunti nell’SDS, un certo consumo di petrolio e gas sarà ancora necessario nel 2040 e, pertanto, immaginare di mettere al bando da subito gli investimenti in questi due combustibili è sogno.

Nonostante i profondi mutamenti assunti nell’SDS, un certo consumo di petrolio e gas sarà ancora necessario nel 2040, pertanto mettere al bando da subito gli investimenti sarebbe compromettente

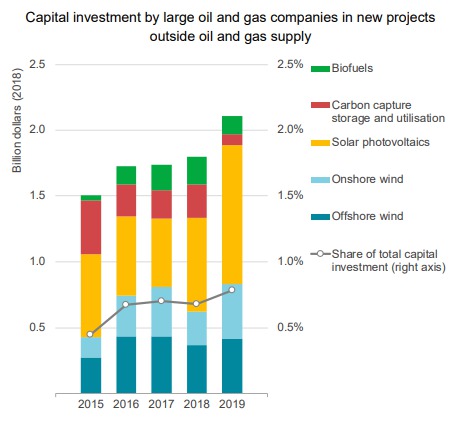

2. Gli investimenti del settore oil & gas verso la green economy sono ancora bassi e insufficienti

La IEA mostra come, nel complesso, le spese settoriali esterne al core business siano inferiori all’1% (Fig. 2). È vero che diverse compagnie grandi o medie hanno quote di investimento più significative o obiettivi di riduzione delle emissioni ambiziosi – per restare in Italia, si pensi al 9% di investimenti in decarbonizzazione, rinnovabili ed economia circolare previsti da Eni nel periodo 2019-2022 – ma nel complesso siamo ancora distanti da investimenti tali da confermare l’esistenza di una transizione in corso per questa industria.

3. La dimensione degli stranded assets dell’industria oil&gas è considerevole

Il cambiamento climatico in corso implica che, delle 3 miliardi di tonnellate di CO2 contenuti nelle riserve provate di carbone, petrolio e gas, solo circa 1 miliardo (obiettivo 1,8°C) o 700 milioni (obiettivo 1,5°C) potranno essere immesse nell’atmosfera.

Le compagnie O&G devono muoversi verso la transizione: circa il 50% delle riserve di petrolio e gas dovranno rimanere sottoterra, pari a 250 miliardi di dollari

In particolare, lo scenario SDS implica che il 50% delle riserve di petrolio e il 52% di quelle di gas dovranno rimanere sottoterra. Ciò equivale, secondo la IEA, a un totale di 250 miliardi di dollari di investimento del settore a rischio. L’importo cresce addirittura a 1.200 miliardi se le compagnie del settore non intraprendono azioni di diversificazione verso la green economy. In altre parole, non assecondare la transizione è strategia perdente.

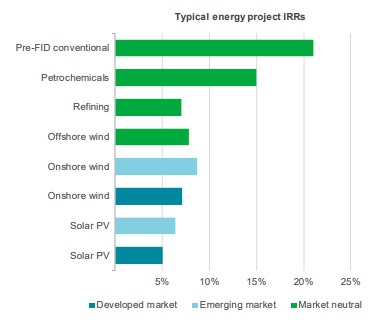

4. Il business green sarà meno redditizio di quello tradizionale

I dati mostrano con crudezza come il salto nel nuovo business green implichi ritorni assai più bassi di quello petrolifero (Fig. 3). Ciò costituisce un ulteriore elemento di complicazione insito nella transizione energetica. Essa è anche una transizione del business verso un settore affollato e competitivo, assolutamente non in grado nel breve periodo di garantire all’oil&gas industry i ritorni ai quali è abituata.

5. L’industria può far molto per ridurre le emissioni di carbonio

Il 15% del totale della CO2 derivante dai combustibili fossili si genera nella fase di produzione e trasporto di idrocarburi (scope 1 emissions). Aggiungendo le emissioni associate alla generazione di energia, ad esempio elettricità, utilizzata dall’industria oil&gas (scope 2), si arriva a un 20% per il petrolio e un 25% per il gas. Tali emissioni sono solo una parte di quelle associate alla combustione di petrolio e gas. Occorre infatti aggiungere quelle associate ai consumi finali (scope 3), la cui entità è circa tre volte quelle scope 1 e 2.

Secondo la IEA, l’industria ha considerevoli opportunità di ridurre le proprie emissioni (scope 1 e 2) a costo minimo: lo scenario SDS assume che essa sia in grado di farlo nella misura del 50% circa da qui al 2030. La gran parte della riduzione possibile – che è anche la più economica – è quella associata alla eliminazione delle perdite di metano.

Nello scenario SDS, la IEA assume che l’industria O&G possa tagliare le proprie emissioni di carbonio del 50% da qui al 2030.

Ci fermiamo qui, sperando di aver tratteggiato un quadro di massima – sebbene parziale – del periodo complesso che sta vivendo l’industria petrolifera mondiale. Essa è obbligata a cambiare non solo pelle ma spina dorsale. Il panorama, naturalmente, è enormemente eterogeneo perché tra Majors e National Oil Companies c’è un abisso. La considerazione delle NOCs introduce il tema della trasformazione dell’economia di interi paesi, con implicazioni geopolitiche – oltreché economiche – notevolissime.

Non è questo il luogo per occuparsene. Ciò che ci preme sottolineare è la situazione nuova che il business ha cominciato a vivere, stretto tra Scilla e Cariddi: da una parte vi sono le perdite derivanti dal non fare (stranded investment), dall’altra quelle derivanti dal fare (minori ritorni del green business).

Non un bel vivere, certo. Eppure non si può escludere che la nuova era implichi un mutamento delle ragioni di scambio tra i settori industriali e che la green economy possa diventare, nel tempo, fonte di profitti cospicui così come lo è stato il business oil & gas. La stessa IEA non lo esclude e ipotizza che, sotto certe condizioni, il tasso di rendimento nel campo delle rinnovabili possa crescere dall’attuale 5% medio al 18%.

Quel che è certo è che il settore sta entrando in una nuova era densa di criticità ma anche di nuove opportunità. Le seconde sono direttamente proporzionali alle prime. Ovvero, per dirla con un po’ di poesia citando l’abusato verso di un poeta geniale, “là dove c’è il pericolo, cresce anche ciò che salva”.

Enzo Di Giulio è membro del Comitato Scientifico di «Energia»

Sul tema Transizione Energetica e Cambiamenti Climatici leggi anche:

Verità e retorica: dov’è la transizione energetica?, di Enzo Di Giulio, 3 Febbraio 2020

COP 25: il fantasma di Kyoto incombe su Madrid, di Enzo Di Giulio, 16 Dicembre 2019

Il ciclo del carbonio e Marx, di Enzo Di Giulio, 13 Dicembre 2019

La crisi del clima: e se gli alberi fossero la soluzione?, di Enzo Di Giulio, 27 Settembre 2019

La crisi del clima: il fallimento delle policy, di Enzo Di Giulio, 24 Settembre 2019

Faremo in tempo?, di Redazione, 23 Settembre 2019

La crisi del clima: è tempo di adaptation, di Enzo Di Giulio, 18 Settembre 2019

La crisi del clima: l’estate della svolta?, di Enzo Di Giulio, 18 Settembre 2019

La transizione energetica scandita dall’orologio climatico, di Redazione, 11 Luglio 2018

Parigi due anni dopo: alcune riflessioni sulla transizione energetica, di Redazione, 6 Febbraio 2018

Segui rivista Energia su

Twitter: @RivEnergia

Facebook: Energia - Rivista e Blog

LinkedIn: Energia - Rivista e Blog

o iscriviti alla Newsletter