Buenos Aires di nuovo in difficoltà nel ripagare il proprio debito. Il programma di modernizzazione del governo Macri è fallito, ma non per eccesso di austerità

di

16 SEP 19

Sostenitori del presidente argentino Mauricio Macri marciano verso Mayo Square a Buenos Aires (foto LaPresse)

Per l’ottava volta dal dopoguerra, la seconda da inizio secolo, l’Argentina si trova in difficoltà nel ripagare il proprio debito. A certificarlo è il recente declassamento dei titoli argentini da parte delle agenzie di rating Fitch e Standard&Poor’s avvenuto il 30 agosto. La causa è stato l’annuncio del governo argentino del 28 agosto con cui veniva comunicato l’allungamento delle scadenze di alcuni titoli a breve, per un valore di 7 miliardi di dollari (azione che per S&P rappresenta un default) e l’intenzione di riconsiderare le durate di debiti a lunga scadenza per un valore di 50 miliardi, quest’ultimi detenuti in gran parte da investitori esteri.

Buona parte del debito argentino è denominata in valuta estera. Perché il governo non ha emesso in misura maggiore titoli in pesos? La realtà è che gli investitori internazionali cercano di evitare di investire in una valuta che può essere manipolata dal debitore e quindi su di essa chiedono un premio per il rischio più elevato

Queste decisioni sono il risultato di una vicenda complessa, in cui vi sono probabilmente stati alcuni errori del governo e anche del Fondo Monetario Internazionale, ma che hanno avuto come fattore scatenante la sconfitta nelle elezioni primarie del presidente in carica Mauricio Macri, battuto con un ampio margine, 48,8 per cento contro 33 per cento, da un ticket peronista rappresentato da Alberto Fernandez, come candidato alla Presidenza, e da Cristina Fernandez de Kirchner, precedente Presidente fino al 2015, come candidata alla vicepresidenza. Questo risultato elettorale fa presagire che alle elezioni presidenziali che si terranno in ottobre torneranno al potere quelle forze populiste che hanno lasciato un’eredità molto negativa, fatta di deficit pubblici crescenti, spesa fuori controllo, tariffe pubbliche artificialmente basse, dazi e imposte distorsive, inflazione a due cifre, stagnazione dell’economia, povertà a livelli record, azzeramento delle riserve valutarie. La prospettiva del ritorno dei peronisti ha determinato una fuga dalle attività denominate in peso e una conseguente pesantissima svalutazione del cambio, 36 per cento nel solo mese di agosto. Questa vicenda sollecita alcune considerazioni di ordine generale che vanno oltre il caso dell’Argentina e che mostrano quanto siano sbagliati alcuni luoghi comuni che circolano in Italia da alcuni anni sui poteri miracolosi dello stampare una propria moneta.

Il fatto di avere una moneta sovrana non impedisce che un paese faccia default sul debito. La ragione principale, ma non l’unica, è che una buona parte, circa tre quarti, del debito argentino, è denominato in valuta estera. Perché il governo argentino non ha emesso in misura maggiore titoli in pesos? La realtà è che gli investitori internazionali cercano di evitare di investire in una valuta che può essere manipolata dal debitore e quindi su di essa chiedono un premio per il rischio più elevato. Nel caso dell’Argentina, data la sua storia, il timore di investire in pesos era particolarmente elevato: infatti, il titolo in pesos costava attorno al 20 per cento, quello in dollari al 10 per cento (si veda Fig. 1). I tassi interni avrebbero potuto essere tenuti bassi dalla Banca centrale, stampando più moneta, ma questo avrebbe alimentato ulteriormente le già alte pressioni inflazionistiche. Inoltre, l’Argentina aveva bisogno di valuta estera per ricominciare a importare materie prime e altri prodotti esteri indispensabili. Infine, il governo Macri aveva smantellato quell’apparato di vincoli finanziari su banche, imprese e persone fisiche che rappresentava un vero e proprio sistema di repressione finanziaria volto a piazzare il debito pubblico presso i residenti e impedire libere scelte finanziarie da parte degli argentini.

Il fatto di avere una moneta sovrana non impedisce il default neanche sui debiti denominati in valuta locale. Nel comunicato del 30 agosto, Standard&Poor’s afferma che il governo sta cercando di ottenere un allungamento delle scadenze sui debiti commerciali in valuta estera e in pesos e che questo aumenta il rischio di default sull’intero debito. Ma perché il governo preferisce fare default anche sui debiti in valuta locale quando potrebbe benissimo rifinanziare il debito in peso facendo ricorso alla moneta della Banca centrale? La risposta a questa domanda è che, di nuovo, ciò determinerebbe un aumento della moneta in pesos, il che aggraverebbe il problema della svalutazione esterna della moneta nonché il problema dell’inflazione.

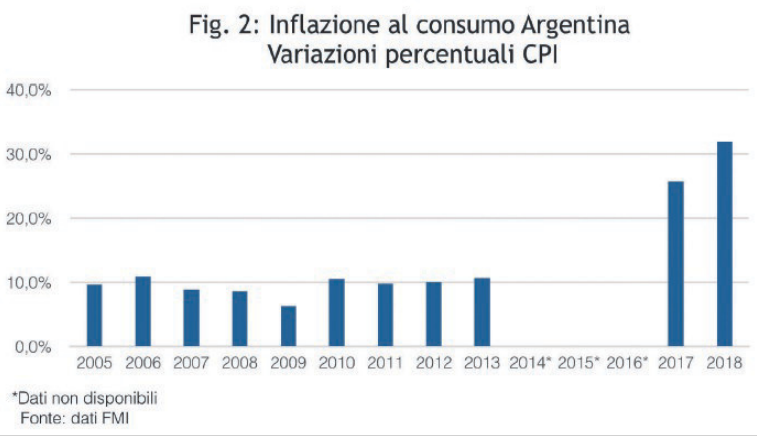

La svalutazione del cambio non è necessariamente un bene e può anzi essere un gravissimo problema economico e anche sociale. L’idea che la svalutazione del cambio sia una sorta di albero della cuccagna è stata propagandata in questi anni da diverse parti, ma non trova alcun riscontro nella riflessione degli economisti. Una svalutazione eccessiva genera inflazione e impoverisce i detentori di moneta e tutta quella ampia parte della popolazione che vive di redditi fissi: lavoratori dipendenti e pensionati. Né il problema può essere risolto con l’indicizzazione di questi redditi, perché ciò non farebbe altro che produrre un avvitamento verso l’alto di prezzi e salari. In Argentina, l’inflazione al consumo secondo gli ultimi dati relativi al mese di luglio è al 54,4 per cento ed è destinata ad aumentare per via della recente svalutazione del cambio (si veda Fig. 2). Si noti che gli attuali dati sull’inflazione non sono confrontabili con quelli degli ultimi anni dei governi Kirchner per il fatto che le statistiche prodotte da quel governo erano manipolate e le fonti internazionali (Fmi, Ocse ecc.) decisero di sospenderne la pubblicazione.

La svalutazione può essere recessiva. La svalutazione, oltre a impoverire i percettori di redditi fissi, può avere effetti recessivi sull’economia anche quando siano soddisfatte le condizioni di Marshall-Lerner (somma delle elasticità al prezzo di export e import maggiore di 1) e dunque possa avere un effetto positivo sulla bilancia commerciale. Ciò è dovuto essenzialmente al fatto che si riduce il poter d’acquisto di gran parte della popolazione, un fatto noto nella letteratura economica come effetto di Harberger-Laursen-Metzler. Pesanti possono essere anche gli effetti sui bilanci di imprese e famiglie: chi si è indebitato in valuta estera e ha entrate in valuta domestica rischia la bancarotta per effetto di una forte svalutazione. In effetti, si può osservare che l’Argentina è attualmente in recessione (per il 2019 si prevede una riduzione del pil nell’ordine dell’1,3 per cento), malgrado il peso abbia subito una svalutazione di oltre il 45 per cento negli ultimi 12 mesi.

Se la causa dei problemi dell’Argentina erano le politiche dissennate dei precedenti governi peronisti, perché l’introduzione di politiche “ortodosse” con il sostegno del Fmi ha fallito? L’Argentina si è rivolta al Fmi nella primavera del 2018 perché, con moneta sovrana, non riusciva a contenere la svalutazione del cambio e voleva avere la possibilità di attuare un programma di aggiustamento più graduale. L’obiettivo era quello evitare una svalutazione eccessive del cambio, con le note conseguenze negative sulle condizioni economiche e sociali della popolazione. I prestiti del Fmi sono condizionati a un programma di aggiustamento il cui fine è quello di rendere il paese autosufficiente. Nel caso dell’Argentina – e questa è una novità – il Fmi chiese anche di attuare programmi di contrasto alla povertà per andare incontro alle necessità delle fasce più deboli della popolazione. A parte questo, il programma del Fmi era, in buona parte, “ortodosso”, essendo basato su una riduzione del deficit pubblico e un rallentamento nella creazione di moneta. Nel complesso, il programma di riforme di Macri, anche nella seconda parte attuata con il sostegno del Fmi, è però stato un fallimento. Come si è detto, dopo la recessione del 2018 (con una caduta del pil del 2,5 per cento), nel 2019 vi sarà un ulteriore caduta del pil pari all’1,3 per cento; il tasso di disoccupazione è salito dall’8,5 per cento del 2016 al 10 per cento nel 2019; l’inflazione si attesterà al 40 per cento, il debito pubblico è salito all’85 per cento del pil e la bilancia delle partite correnti sarà in disavanzo per l’1,8 per cento del pil. Cosa è andato storto?

L’idea che la svalutazione del cambio sia una sorta di albero della cuccagna è stata propagandata in questi anni da diverse parti, ma non trova alcun riscontro nella riflessione degli economisti. Una svalutazione eccessiva genera inflazione e impoverisce i detentori di moneta e la popolazione che vive di redditi fissi

Chiariamo innanzitutto un punto: è difficile attribuire il fallimento a un eccesso di austerità dal momento che fino al 2017 il deficit pubblico è rimasto oltre il 6 per cento del pil, quindi oltre il livello ereditato dal precedente governo, e solo nel 2018 è sceso al 5,2 per cento. Anche con riferimento alla politica monetaria, è difficile parlare di austerità dal momento che l’aumento degli aggregati monetari si è mantenuto sino a tutto il 2018 fra il 20 e il 40 per cento. Il punto chiave sembra essere la sfiducia degli investitori e dei risparmiatori non tanto nel governo, ma nell’Argentina; questa sfiducia, nonché il timore del ritorno al potere dei populisti, ha fatto sì che eventi di per sé minori abbiano avuto conseguenze devastanti sulla propensione a detenere pesos, quindi sul tasso di cambio, sull’inflazione e sul potere d’acquisto di gran parte della popolazione: dall’inizio del 2015 a oggi, il peso ha ceduto l’83 per cento del suo valore rispetto al dollaro. Queste sono però considerazioni che il policy-maker non può non avere presente nel momento in cui elabora le proprie strategie e che avrebbero dovuto indurre, come si evince anche dai documenti recenti del Fondo monetario, a una diversa sequenza delle azioni di politica economica. Ad esempio, è probabile che la rapida eliminazione dei dazi e la liberalizzazione dei flussi finanziari con l’estero abbia contribuito al peggioramento della bilancia dei pagamenti (dal 2,7 del pil nel 2014 fino al picco del 5,2 per cento del 2018) e dunque alla eccessiva pressione al ribasso sul tasso di cambio. Per altro verso, sarebbe stato forse utile una maggiore coerenza e rapidità di azione sul fronte dei conti pubblici, che rappresentavano la principale minaccia alla stabilità finanziaria del paese.

Saldo demografico manifatturiero ancora negativo

Il numero di imprese attive nella manifattura in Italia ha subito negli anni successivi alla crisi un costante ridimensionamento. Secondo i dati forniti dagli Archivi camerali dal 2008 al 2018 la contrazione è stata di oltre 100 mila unità. Tra il 2016 e il 2018 la flessione cumulata è stata ancora di quasi 21 mila imprese. La stima per il 2019 (primo semestre annualizzato) indica una ulteriore accentuazione di questa tendenza a causa sia di un aumento delle uscite che di una flessione delle entrate. Questo dato è preoccupante perché si inscrive in un quadro di nuovo deterioramento delle prospettive di crescita, come mostrato dall’andamento della produzione industriale manifatturiera, le cui variazioni tendenziali risultano negative dalla metà del 2018. A cura del Centro studi di Confindustria

Cosa sia andato storto in questo ennesimo tentativo di modernizzazione dell’Argentina sarà oggetto di analisi e discussione fra storici ed economisti per molti anni a venire. Per il momento, ci limitiamo a osservare che l’imputato numero uno in molta pubblicistica sovranista o populista (l’austerità imposta dal cosiddetto Washington Consensus) non sembra avere avuto alcun ruolo nella vicenda. Semmai si può concludere che nel disegnare e implementare programmi di riforma è cruciale la coerenza delle azioni e la loro sequenza nel tempo.