I “numerini” della manovra e le tre soluzioni possibili per il futuro

Una simulazione delle implicazioni delle misure del governo circa l'andamento del rapporto tra debito pubblico e pil

Il ministro dell'Economia, Giovanni Tria (a sinistra) e il premier Giuseppe Conte (foto LaPresse)

E’ un vero peccato che né il premier Giuseppe Conte, né i due vicepremier semi-plenipotenziari abbiano, per formazione o mancanza della stessa, alcuna dimestichezza con i “numerini” della manovra di politica economica. E questo non tanto perché sui “numerini” si dovrà trattare con l’arcigna Commissione europea, che in questi anni ha fatto per la verità ampi sconti sulle promesse fatte dai vari governi. E neppure solo perché i “numerini” sono osservati attentamente dai cosiddetti mercati che devono decidere se vale la pena rinnovare i titoli di stato in scadenza che possiedono o chiederne il rimborso (che lo stato non avrebbe i soldi per garantire).

Molti italiani sembrano apprezzare le semplici e nostalgiche ricette gialloverdi per problemi complicati: dal lavoro (no alla precarietà e domeniche a casa), alle migrazioni (no agli immigrati, specialmente se neri), alla salute (i vaccini e le punture fanno male), al commercio internazionale (no alla concorrenza cinese), e alla moneta (se ce la stampiamo da noi possiamo diventare tutti ricchi!). La “nota di aggiornamento” al Documento di economia e finanza è coerente con le misure finora adottate negli altri ambiti, poiché ruota intorno all’idea che tornando a finanziare con nuovi debiti le spese correnti, come fatto dalla fine degli anni settanta, il paese possa crescere. Purtroppo, in questo caso dai “numerini” della manovra dipende la capacità dello stato di ripagare i propri debiti.

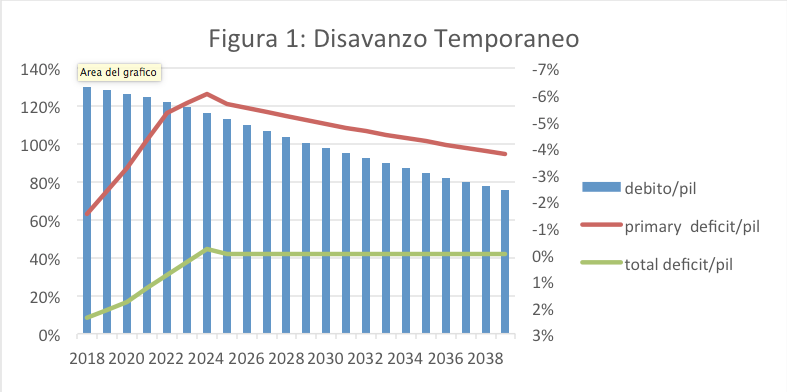

Per essere “solvibile” uno stato non può adottare una politica di bilancio che faccia aumentare a dismisura i propri debiti in rapporto alle risorse complessive (il pil). Qui sotto riporto i miei calcoli relativi alle implicazioni della manovra circa l’andamento del rapporto tra debito pubblico e pil, in diversi scenari. Comuni sono le ipotesi su tassi di interesse, inflazione e crescita. Negli esempi successivi immagino che il saggio di interesse nominale medio sul debito, grazie alla imminente fine della politica di forti acquisti di debito dell’Eurozona operato dalla Banca centrale europea, aumenti gradualmente dal 3 al 5 percento nel 2022 rimanendo poi stabile; che l’inflazione sia stabile al 1,9 percento, “vicino ma sotto il 2 percento” come da obiettivo della Banca centrale europea; che il tasso di crescita dell’economia rallenti un po’ per stabilizzarsi all’1 percento nel 2020. Nel primo scenario (descritto nella figura 1) il governo adotta una politica fiscale espansiva “temporanea”: il disavanzo pubblico raggiunge il 2,4 per cento del pil nel 2018, calando al 2,1 e all’1.8 per cento negli anni successivi e arriva gradualmente al pareggio nel 2024 (linea verde, con legenda a destra nella figura). Questa politica permette al rapporto debito-pil, raffigurato dalle barrette blue (legenda di sinistra) di collocarsi su una traiettoria discendente, che raggiunge il 100 per cento in dieci anni.

La figura mostra un dato importante di questa politica: rinviare l’aggiustamento nel tempo è molto costoso, perché necessita di una politica fiscale di super-austerità in futuro. Per mantenere il debito su questa traiettoria sarebbe infatti necessario generare un avanzo di bilancio primario, cioè al netto degli interessi, crescente (linea rossa) che dovrebbe arrivare a 6 punti di pil nel 2024 per poi stabilizzarsi poco sotto i 4 punti. Una politica di tale rigore, per lo più mantenuta nel lungo periodo, sarebbe difficilissima per qualsiasi governo ed è estremamente inverosimile che quello gialloverde sia disposto a vestire i panni dell’austerità permanente (a meno che non sia obbligato a farlo dalle istituzioni internazionali), rimangiandosi reddito di cittadinanza e contro-riforma delle pensioni.

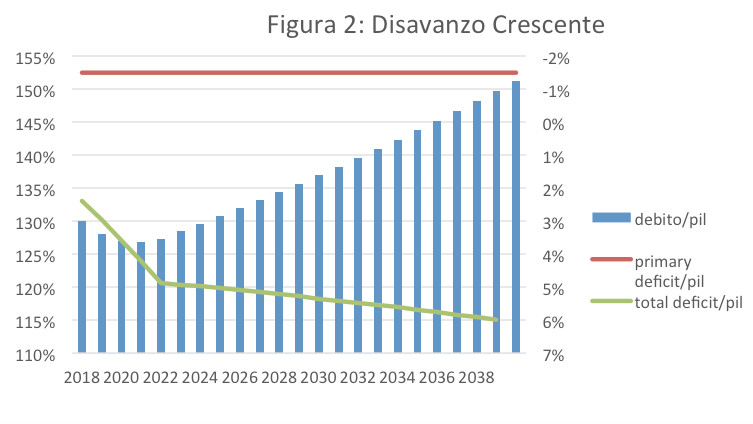

Più probabile che, una volta ridotto l’avanzo primario a circa un punto e mezzo di pil, questo venga mantenuto più o meno invariato negli anni a seguire (si veda la figura 2, linea rossa). Questa politica, dopo un leggero calo nei primi anni, porterebbe il rapporto debito-pil, barre blu, su una traiettoria esplosiva, in cui i crescenti oneri di interessi farebbero aumentare il rapporto deficit-pil fino al 6 percento (linea verde), e il debito oltre al 150 percento del pil in circa 20 anni. In queste condizioni la crisi di fiducia nel nostro debito avverrebbe molto prima: sapendo che il debito è su questa traiettoria, i sottoscrittori richiederebbe tassi ben più elevati per compensare il rischi, accelerando l’aumento del debito e anticipando la crisi di solvibilità.

Qualcuno potrebbe obiettare che questi calcoli sono troppo pessimistici perché ignorano che la politica del governo del cambiamento avrà forti effetti positivi sulla crescita economica e dunque, accrescendo il denominatore del rapporto debito-pil, ne assicurerà la riduzione. E’ possibile, ma alquanto improbabile. Per saperlo bisogna rispondere alla seguente domanda: date le nostre ipotesi su tassi di interesse e d’inflazione, e con un avanzo primario stabile al 1.5 per cento, quanta crescita economica sarebbe necessaria per assicurare che il rapporto debito-pil non cresca, ma rimanga stabile al 130 per cento? La risposta è che le misure della manovra dovrebbero far aumentare gradualmente la crescita fino all’ 1.9 per cento nel giro di tre anni, e dovrebbero mantenerla vicino al 2 per sempre. Una crescita di lungo periodo a questi ritmi è estremamente improbabile in qualsiasi economia avanzata, e lo è ancora di più per un paese che cresce poco come l’Italia, il cui tasso di crescita potenziale è oggi stimato intorno allo 0.5 percento. E’ veramente improbabile che un aumento dei trasferimenti ai pensionati, una modesta riduzione di aliquote per le piccole imprese e un programma di 15 miliardi di investimenti pubblici in tre anni, circa lo 0.3 percento del pil all’anno, sortiscano questi mirabili effetti sulla crescita di lungo periodo.

I “numerini”, dunque, mandano un messaggio chiaro al governo. Le sue scelte di oggi realisticamente lasciano aperte tre soluzioni per il futuro: o delle politiche di fortissima austerità, o una imposta patrimoniale, o l’uscita dall’euro, controlli ai movimenti dei capitali e default parziale esplicito o implicito (inflazione che riduce il valore del debito).

*economista, Università di Bologna