Foto di Bruno Cordioli via Flickr

Perché lo stato limita il capitalismo finanziario

In un secolo il mercato dei capitali non ha risolto i suoi malanni. La preponderanza di capitale pubblico e l’esca dei titoli di stato hanno contribuito a drenare ricchezza privata e a diffondere l’ignoranza finanziaria

[Questo articolo è stato pubblicato sull'inserto economico Il Foglio48ore in edicola mercoledì 26 settembre. Potere acquistarlo qui]

Chi andrà a presiedere la Consob? Fatto fuori Mario Nava, scelto dal governo Gentiloni in zona Cesarini, infuria la battaglia per le nomine secondo il manuale Cencelli in versione giallo-verde (come chiamarlo, manuale Casalino?). C’è il rischio di una investitura tutta politica che ridurrebbe l’autonomia di un’autorità indipendente, ma il pericolo forse maggiore è il pregiudizio giustizialista. La Consob, anziché guardiana del mercato azionario, dovrebbe diventare una sorte di giustiziera, madame la Guillottine in Piazza Affari. Non solo. Il governo populista ha intenzione di dirottare il risparmio degli italiani verso l’acquisto di titoli di stato, più di quanto già non avvenga; l’obiettivo è “ri-nazionalizzare” il debito, ridurre lo spread per via amministrativa e tornare a spendere e spandere. Ciò darebbe un altro colpo di maglio a una Borsa piccola, magra, asfittica rispetto ai mercati azionari delle maggiori economie continentali. Lo stato che già succhia una quantità enorme di quattrini non solo con le tasse, ma indebitandosi, spiazzerebbe ancora una volta gli impieghi produttivi. Lui sì prenditore, altro che gli imprenditori.

L’Italia unita nasce con un enorme fardello di debito che l’ha sempre resa ancella della grande finanza internazionale. Il mercato italiano dei capitali ha avuto alcune fiammate nel Novecento: durante l’età giolittiana fino al “panico del 1907”, con il miracolo economico, a metà degli anni 80 quando viene stroncata l’iper-inflazione e s’affermano “i condottieri” (De Benedetti, Berlusconi, Gardini, Benetton) o nella seconda metà degli anni 90 con le privatizzazioni, quando, per dirla con Romano Prodi, si cercano nuovi padroni per un capitalismo povero di capitali e di grandi capitalisti. Ogni volta si pensava di sconfiggere la dannazione di Piazza Affari e ogni volta si è ricaduti nella morta gora.

La debolezza deriva certamente da un capitalismo familiare restio a quotare la propria azienda per paura di perderne il controllo. Così come è vero che una logica predatoria ha sempre considerato gli investitori e i piccoli azionisti come “il parco buoi”. Il fatto che la prima offerta pubblica di azioni venne lanciata nel 1971 da Michele Sindona (l’Opa sulla Bastogi contro Enrico Cuccia), la dice lunga sulle tare del sistema. La musica non è cambiata nemmeno con l’ingresso dei fondi e degli investitori istituzionali o l’apertura al mercato internazionale, anche perché i nuovi operatori finanziari non hanno scalfito il predominio delle banche.

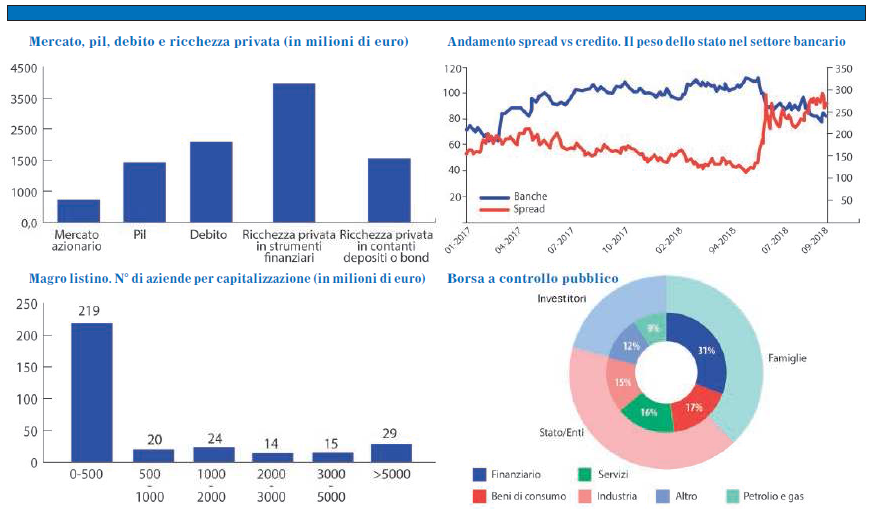

Istantanea del circolo vizioso

L’Italia ha un mercato azionario ridotto e sbilanciato rispetto al debito, quasi quattro volte la capitalizzazione. A giugno 2017 la capitalizzazione per 310 società è di 590 miliardi di euro, 82 società superano il miliardo, solo 29 i 5 miliardi, il 70 per cento capitalizza sotto i 500 milioni. Le famiglie controllano la maggior parte delle società, pari al 33 per cento della capitalizzazione, stato ed enti locali ne controllano meno ma pari al 36 per cento. Il rischio paese si trasmette alle banche, cariche di titoli di stato. Quando lo spread si allarga i titoli bancari cedono, come dopo le elezioni 2018.

Familismo, speculazione, banco-centrismo, dunque; ma anche, anzi soprattutto, statalismo. Se al predominio del debito aggiungiamo le aziende pubbliche, vediamo che il mercato dei capitali resta schiacciato sotto il tallone del Leviatano. Ciò ha protetto il risparmio nazionale come vuole la costituzione e come sostengono i neo statalisti? Chi avesse investito in Borsa un secolo fa lascerebbe ai propri eredi una ricchezza reale, cioè al netto dell’inflazione, maggiore rispetto a chi avesse comprato solo buoni del Tesoro. Scrive Giovanni Siciliano, a lungo responsabile dell’ufficio studi della Consob, nel suo “Cento anni di Borsa in Italia” (Il Mulino): “Avendo messo 100 lire in azioni alla fine del 1905 si avrebbero a fine 1998 circa 280 lire con lo stesso potere d’acquisto, mentre spendendo la stessa somma in titoli di stato, avremmo ottenuto sole cinque lire”. Gli equilibri restano sostanzialmente gli stessi prendendo solo il secondo Dopoguerra, dal 1946 alla fine della valuta nazionale: 670 lire per chi ha puntato sulle azioni, appena 120 su chi ha scelto Bot, Cct e affini. Un’analisi condotta con altri criteri che parte dal 1973 e arriva agli anni della grande crisi, conferma che la Borsa ha dato comunque un rendimento superiore ai Bot nonostante per ben sei volte l’investimento azionario abbia perduto più del 40 per cento rispetto ai picchi precedenti (dal 1975 al 1978, 1981, 1987, 1992, 2003 e gli anni dal 2009 al 2013) mentre i titoli di stato hanno subito oscillazioni ben inferiori. Dunque, la mano pubblica ha tosato i risparmiatori più di quanto non lo abbia fatto la mano invisibile del mercato: il Bot people è stato tradito.

Ciò non assolve la Borsa e le sue debolezze congenite, sia chiaro. Nei periodi buoni (per esempio gli anni 50 e 80) i rendimenti delle azioni italiane hanno tenuto il passo con quelli dei maggiori paesi europei, negli anni delle vacche magre la performance nazionale è stata drammaticamente inferiore. Battaglie finanziarie, come quella per il controllo di Telecom Italia, hanno creato alte illusioni e profondissime delusioni. I titoli di stato, però, hanno avuto un rendimento negativo nonostante il vantaggio fiscale del quale hanno sempre goduto allo scopo di piazzare il debito pubblico presso i risparmiatori privati nazionali e internazionali. L’inflazione della quale ha sofferto l’Italia (in particolare le impennate degli anni 40 e degli anni 70) ha colpito ogni forma di impiego del risparmio (e ciò serva da monito anche verso chi esalta la svalutazione della moneta come una linfa benefica). Quando è arrivato l’euro, la corsa dei prezzi s’è fermata e ha cominciato a scendere anche il debito. La Borsa, però, non ha curato i suoi mali. La crisi finanziaria e la doppia recessione hanno fatto il resto. Nel 2006 la capitalizzazione ammontava a 733 miliardi di euro, ora è scesa a 650 miliardi. Allora era circa metà del prodotto lordo, oggi è al 37 per cento. La Piazza di Francoforte capitalizza 1.700 miliardi di euro, Londra 3.500. Il divario rispetto alle maggiori piazze europee è aumentato: secondo Mediobanca, Piazza Affari indossa costantemente la maglia nera. Mario Nava nella sua ultima relazione da presidente Consob sottolinea che: “Il mercato azionario italiano è piccolo non solo in termini di capitalizzazione ma anche rispetto al numero di società quotate. A fine 2017, il numero delle società domestiche quotate sul Mercato telematico azionario (Mta) di Borsa Italiana era pari a 240, nettamente inferiore a quello di altri mercati europei”. Una musica che ai giallo-verdi, statalisti e sovranisti, non piace. La Borsa non potrà mai diventare adulta senza una cultura finanziaria adeguata, ma anche se lo stato continuerà a mangiarsi una fetta tanto ampia della ricchezza prodotta dagli italiani senza restituirla sotto forma di servizi o di crescita economica.