Qualunque sarà l’aumento finale del pil nel 2017, l’Italia archivierà il suo miglior anno di crescita dal 2006 (nella foto, gli ottant’anni dell’Olimpia Emporio Armani Milano di basket - LaPresse)

Un anno di crescita

Pil, investimenti, consumi, export, occupazione. Nel 2017 l’economia italiana ha sfondato lo “zerovirgola” dell’eterno scontento (ma nessuno più se lo ricorda)

Dagli ultimi mesi del 2016 fino alla scorsa estate inoltrata l’Italia è rimasta costantemente prigioniera della sindrome recidivante dello “zero virgola”. Per lungo tempo, infatti, le previsioni di tutte le maggiori istituzioni internazionali e dei centri di analisi hanno ipotizzato che la crescita italiana nel 2017 sarebbe stata debole. Forti anche di queste previsioni le opposizioni politiche non perdevano occasione per definire fallimentari le politiche economiche del governo, mentre si sprecavano gli editoriali sull’incapacità del nostro pil di superare la fatidica barriera dell’1 per cento di crescita. Emblematico di questo clima generale è altresì il fatto che nell’ottobre dell’anno scorso l’Ufficio parlamentare del bilancio si rifiutò platealmente di validare la Nota di aggiornamento al Def 2016 perché le stime del governo per il 2017 (pil a più 1 per cento), apparivano, come fu spiegato nel corso di una audizione a Montecitorio, “contrassegnate da un eccesso di ottimismo” e risultavano “significativamente fuori linea rispetto all'intervallo dei previsori”.

A fine 2016 le aspettative di crescita dell’Italia per il 2017 erano letteralmente inchiodate a quota più 0,9 per cento: in questo senso si erano espressi unanimemente nel mese di ottobre il Fmi e nel successivo mese di novembre anche la Commissione europea e l’Ocse. In seguito, il Fmi aveva addirittura ulteriormente rivisto al ribasso le sue previsioni a più 0,7 per cento nell’Interim Report del gennaio 2017. Si è dovuto attendere fino a metà estate-inizio autunno per vedere cambiare significativamente lo scenario previsionale, che si è adeguato alla realtà con un notevole ritardo rispetto al miglioramento dell’economia italiana che già era stato evidenziato da alcuni indicatori quantitativi (come la produzione industriale e l’export) o qualitativi (come gli indici di fiducia in netta ripresa). Sicché a luglio il Fmi ha innalzato di colpo la sua previsione per la nostra crescita nel 2017 a più 1,3 per cento, portandola poi a più 1,5 per cento in ottobre; lo stesso ha fatto il mese successivo la Commissione europea mentre, sempre a novembre, l’Ocse si è spinto ad ipotizzare un più 1,6 per cento secco.

Nonostante la barriera dello “zero virgola”, più che semplicemente superata, sia stata addirittura sfondata, non vi è stata però nel nostro paese molta euforia per il raggiungimento di questo traguardo. C’è chi ha sminuito commentando che vi è stato un miglioramento dell’economia un po’ in tutti i paesi e chi non ha perso occasione per affermare che restiamo comunque il “fanalino di coda” (ignorando che la stessa Commissione europea ha stimato nelle sue previsioni di ottobre che la crescita del pil italiano pro capite sarà nel 2017 più alta che in molti altri paesi avanzati, come vedremo più oltre). Infine, c’è chi ha tagliato corto dicendo che il governo deve comunque guardarsi bene dal rivendicare che la ripresa sia avvenuta per qualche suo merito specifico, perché l’Italia è esclusivamente al traino dell’economia mondiale e le nostre politiche economiche sono state pressoché inefficaci.

A luglio il Fmi ha innalzato di colpo la sua previsione per la nostra crescita nel 2017 a più 1,3 per cento, portandola poi a più 1,5

Nello stesso tempo, oltre all’Istat, anche il Censis ha però documentato che la crescita italiana c’è, che è forte ed è inequivocabile, anche se la realtà percepita della gente resta negativa e aumenta il fenomeno del “rancore” sociale. Tra dati reali e sensazioni/opinioni sembra cioè permanere un solco profondo anche se il riscontro delle cifre è oggettivamente positivo.

Si aggiunga che quest’autunno l’Istat ha operato anche significative revisioni sulla dinamica passata del nostro pil: abbiamo così appreso che nel 2015 la crescita era stata dell’1,0 per cento (rispetto ad una prima stima per quell’anno pari soltanto a più 0,76 per cento) e che il rapporto percentuale debito pubblico/pil era addirittura già sceso nel 2015 al 131,5 (dal 131,8 del 2014): un evento che non succedeva dal 2007. Gli stessi consumi privati del 2015 sono stati rivisti in aumento a più 2 per cento (rispetto a una prima stima dello 0,9 per cento) e l’aumento del valore aggiunto manifatturiero, sempre del 2015, è stato rialzato progressivamente da più 1,5 per cento a più 2,5 per cento: in entrambi i casi si tratta di un punto rotondo in più rispetto alle prime stime. In definitiva, il 2017 è stato un anno eccellente per l’economia italiana, sia perché la dinamica del pil è salita a livelli che non si vedevano da tempo, sia perché siamo anche venuti a conoscenza a posteriori (e purtroppo dopo che gli italiani avevano già votato un paio di volte) che il nostro paese non era andato poi così male nemmeno nei due anni precedenti.

Cerchiamo allora di capire, al di là delle polemiche politiche giornaliere e del persistente malumore diffuso (alimentato anche dalla scarsa conoscenza dei dati e dalle molte fake news) che cosa ha spinto all’insù i risultati della nostra economia e perché il 2017 è riuscito a sconfiggere la sindrome dello “zero virgola”.

La svolta trainata da consumi e investimenti

Qualunque sarà l’aumento finale del pil nel 2017, verosimilmente compreso nella forchetta più 1,5-più 1,6 per cento, l’Italia archivierà il suo miglior anno di crescita dal 2006, escludendo il rimbalzo da “gatto morto” del 2010 (successivo al terribile tonfo del 2009). Il nostro è oggi un paese definitivamente diverso da quello esistente prima della crisi, quando avevamo molta più capacità produttiva e molte più imprese, che poi la recessione ha fortemente ridotto in volume e in numero. Quello del 2017 è dunque un miglioramento tanto più apprezzabile perché ottenuto da un sistema economico ridimensionato rispetto al passato ma più forte e reattivo, che ormai cresce su stesso e non più confrontandosi con una realtà pre-crisi che in buona parte non esiste più. Il che rende perfino stucchevoli i continui calcoli su quanti anni ancora ci mancano per tornare ad essere come prima. Infatti, molte imprese sopravvissute sono già adesso ben oltre i livelli pre-crisi. Tuttavia, nel bilancio odierno dell’economia manca banalmente la produzione delle numerose imprese che nel frattempo hanno chiuso, o perché marginali o perché messe in crisi dalla recessione, e che non possono certamente essere resuscitate con un colpo di bacchetta magica.

Nel triennio 2014-2017 sono stati creati circa 929 mila posti di lavoro, di cui 523 mila, cioè oltre il 56 per cento, a tempo indeterminato

Ciò premesso, se prendiamo come base di riferimento il primo trimestre 2014, nei quattordici trimestri successivi fino al terzo trimestre 2017 il pil italiano è aumentato complessivamente del 3,8 per cento: una crescita tutt’altro che disprezzabile considerato che la maggior parte di essa si è concentrata in soli tre anni (2015-2017), essendo stato il 2014 ancora sostanzialmente piatto.

Ai fini di una valutazione delle politiche economiche degli ultimi due governi, è interessante notare che la crescita del pil nel periodo 2° trimestre 2014-3° trimestre 2017 è stata trainata principalmente dalla domanda domestica e, all’interno di questa, dalle due voci di spesa su cui le politiche fiscali si sono principalmente concentrate, cioè i consumi privati e gli investimenti delle imprese. I consumi privati sono aumentati una volta e mezza più del pil, cioè cumulativamente del 5,7 per cento, mentre gli investimenti in macchinari, attrezzature, brevetti e mezzi di trasporto hanno fatto registrare un vero e proprio boom crescendo negli ultimi quattordici trimestri addirittura del 19 per cento. E’ quindi del tutto evidente che gli 80 euro e altre riduzioni delle tasse, così come la creazione di nuova occupazione, il super-ammortamento e l’iper-ammortamento hanno prodotto risultati tangibili sull’economia italiana. Questi risultati avrebbero potuto essere sostanzialmente migliori se fossero state adottate misure diverse? Ci permettiamo di dubitarne, specie se tra le politiche alternative proposte continua a primeggiare quella del mitico taglio del cuneo fiscale ai fini di aumentare la nostra competitività e quindi di poter crescere di più attraverso l’export. Infatti, non era certo l’export che mancava all’Italia, né le manca oggi, bensì la domanda interna, la quale, come mostrano i dati, ha reagito più che positivamente agli stimoli delle politiche economiche che realisticamente potevano essere adottate, stanti i vincoli di spesa pubblica, soltanto grazie alla flessibilità ottenuta da Bruxelles in cambio delle riforme.

In conclusione e per semplificare, è utile ricordare che la domanda economica interna di una nazione è composta da quattro principali voci di spesa: i consumi privati (delle famiglie e delle istituzioni non profit); i consumi finali del settore pubblico; gli investimenti in costruzioni; e gli investimenti in macchinari e mezzi di trasporto. Data la nostra impossibilità di fare più spesa statale e data la persistente stasi delle costruzioni, l’Italia ha potuto crescere negli ultimi quattro anni soltanto mediante i consumi delle famiglie e gli investimenti delle imprese. Ciò a differenza di altri importanti paesi europei come la Germania o la Francia che hanno invece potuto utilizzare pienamente tutte le quattro leve della domanda domestica. In altri termini, l’Italia è come un’auto con un motore a quattro cilindri che da parecchio tempo gioco forza ne usa soltanto due ma che oggi viaggia a una velocità non molto diversa dalle auto tedesche e francesi, che i loro cilindri li usano tutti e quattro.

|

Il confronto con Francia e Germania

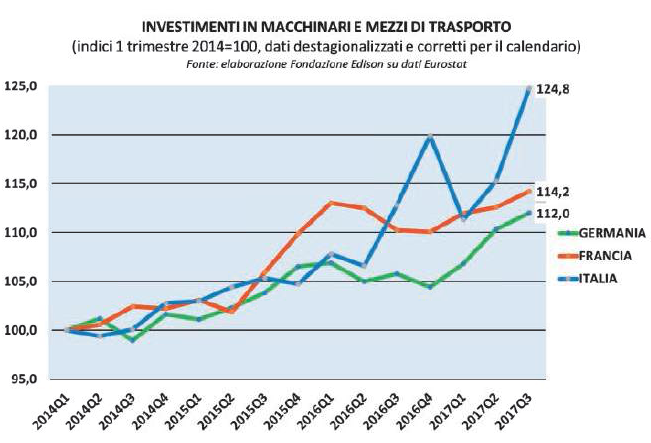

Di particolare rilievo è stata la crescita degli investimenti tecnici in macchinari, Ict e mezzi di trasporto (cioè gli investimenti delle imprese esclusi i brevetti) avvenuta in Italia nel periodo 2° trimestre 2014-3° trimestre 2017, anche comparativamente alle altre due maggiori economie dell’Eurozona: un aumento cumulato, il nostro, del 24,8 per cento rispetto al 1° trimestre 2014 (altro che zero virgola!), praticamente doppio di quello tedesco (più 12 per cento) e quasi doppio di quello francese (più 14,2 per cento). Ciò grazie ai citati super e iper-ammortamenti.

E a dimostrazione che le politiche economiche adottate dall’Italia negli ultimi quattro anni sono state particolarmente efficaci va evidenziato che l’aggregato dei due “pistoni” dei consumi privati e degli investimenti in macchinari, Ict e mezzi di trasporto, considerati assieme, è aumentato cumulativamente in termini reali nel nostro Paese del 7,3 per cento negli ultimi 14 trimestri, cioè più che in Germania (più 7,1 per cento) e Francia (più 6,5 per cento). Vale a dire che le componenti private del pil su cui gli ultimi due governi italiani hanno potuto effettivamente incidere (consumi delle famiglie e investimenti tecnici) stanno oggi andando meglio che negli altri due maggiori paesi della moneta unica. La più debole crescita del pil italiano tra i grandi paesi dell’Eurozona, non tanto rispetto al pil francese quanto rispetto a quello tedesco, non ha dunque niente a che vedere con fattori (continuamente citati a sproposito da molti economisti e osservatori) quali la produttività o la competitività. Bensì tale divario dipende, molto banalmente, dalla circostanza che la Germania e la Francia negli ultimi anni hanno potuto fare molta politica keynesiana basata sulla spesa pubblica che all’Italia è invece totalmente impedita dai suoi vincoli finanziari.

Il keynesismo degli altri

Se consideriamo sempre il periodo 2° trimestre 2014-3° trimestre 2017 (prendendo come base di riferimento il 1° trimestre 2014), possiamo constatare che durante i Governi Renzi e Gentiloni i consumi finali della pubblica amministrazione sono aumentati in Italia quasi impercettibilmente dello 0,6 per cento, mentre in Francia sono cresciuti del 4,8 per cento e in Germania addirittura dell’8,7 per cento, apportando alla dinamica trimestrale del pil un consistente numero di miliardi (rispettivamente più 6 miliardi e più 11,2 miliardi a prezzi costanti, contro soli 503 milioni nel caso dell’Italia).

Qualunque sarà l'aumento del pil – verosimilmente il più 1,5 per cento – il 2017 sarà per l'Italia il miglior anno di crescita dal 2006

Nello stesso periodo, anche gli investimenti pubblici e privati in costruzioni sono aumentati sia in Francia sia in Germania (più 2,5 per cento e più 2 per cento, rispettivamente), mentre in Italia sono diminuiti ulteriormente (meno 0,8 per cento).

Analizzando insieme i consumi finali della pubblica amministrazione e gli investimenti in costruzioni, questo aggregato di domanda interna è cresciuto negli ultimi 14 trimestri cumulativamente del 6,4 per cento in Germania, del 4 per cento in Francia e solo dello 0,2 per cento in Italia. Questo fattore, e soltanto questo, spiega perché il pil italiano è aumentato comparativamente di meno nello stesso periodo.

|

La crescita del pil pro capite

Un altro handicap difficilmente superabile frena purtroppo la nostra crescita. Infatti, l’Italia presenta anche una dinamica demografica piatta che impatta negativamente sulla nostra domanda interna, fenomeno che altri grandi economie avanzate non stanno sperimentando o comunque non stanno registrando con la stessa intensità.

Nel triennio 2014-2017 sono stati creati circa 929 mila posti di lavoro, di cui 523 mila, cioè oltre il 56 per cento, a tempo indeterminato

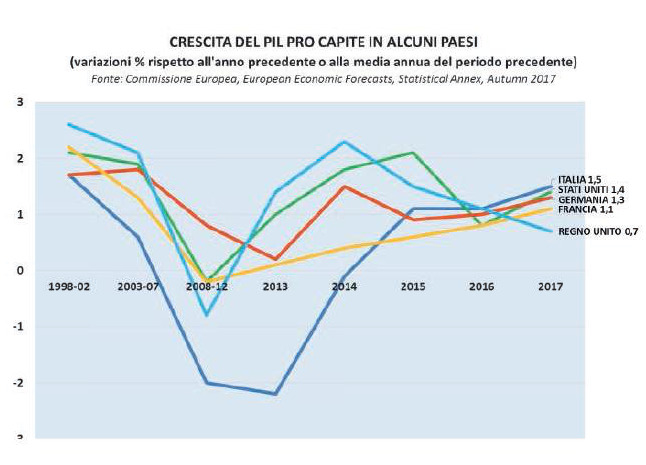

Sicché, anche se è sfuggito a pressoché tutti gli osservatori, è interessante notare quanto mette nero su bianco la stessa Commissione Europea nell’appendice statistica delle sue Previsioni autunnali 2017 circa la crescita del pil per abitante, cioè l’aumento del pil al netto della componente demografica. Considerando i periodi 1998-2002, 2003-2007, 2008-2012 e i successivi anni dal 2013 al 2016, osserviamo che la crescita del pil pro capite italiano è sempre stata inferiore a quella di Stati Uniti, Germania, Francia e Regno Unito. Nel 2017, invece, per la prima volta l’Italia passerà in testa a questo gruppo selezionato di economie avanzate: un evento davvero storico. Tuttavia, almeno secondo la vulgata dominante, restiamo sempre invariabilmente il “fanalino di coda”.

Il boom della manifattura e del turismo

Dal lato dell’offerta, la ripresa economica italiana è stata trainata negli ultimi 4 anni dall’industria in senso stretto, il cui valore aggiunto è aumentato del 6 per cento dal 2° trimestre 2014 al 3° trimestre 2017. Un incremento sostanzialmente analogo, pari al 6,1 per cento, ha riguardato il valore aggiunto del commercio, trasporti, alberghi e ristorazione. Entrambi questi macro-settori sono cresciuti durante i governi Renzi e Gentiloni quasi il doppio rispetto al valore aggiunto complessivo dell’economia, che è stato frenato principalmente dal settore pubblico (solo più 1,2 per cento) e dalle banche (meno 1,1 per cento).

Nei primi nove mesi del 2017 è degno di nota il forte aumento dei pernottamenti totali di turisti negli alberghi e negli altri esercizi ricettivi in Italia: 18,2 milioni di notti in più rispetto allo stesso periodo del 2016.

Il miglioramento del mercato del lavoro

Anche le politiche per il lavoro avviate dall’Italia nel 2014-2017 hanno avuto un significativo successo. Infatti, prendendo sempre come riferimento gli ultimi 14 trimestri, i dati di contabilità nazionale elaborati dall’Istat evidenziano un aumento del numero degli occupati in Italia pari a 958 mila unità (più 3,9 per cento rispetto al 1° trimestre 2014) ed una crescita sostanzialmente analoga delle unità di lavoro a tempo pieno, pari a più 912 mila (più 3,9 per cento). Dunque, contrariamente a quanto sostengono i più agguerriti critici del Jobs Act e delle decontribuzioni, negli ultimi anni non è stato affatto creato lavoro precario bensì si è data una configurazione più stabile all’occupazione che nello stesso tempo è aumentata considerevolmente, contribuendo alla ripresa dei redditi e dei consumi delle famiglie.

I dati occupazionali ricavati dalle rilevazioni delle forze di lavoro, sempre di fonte Istat, sono parzialmente differenti da quelli di contabilità nazionale, ma forniscono una tendenza sostanzialmente analoga. Da marzo 2014 all’ottobre 2017 sono stati creati circa 929 mila posti di lavoro, di cui 523 mila, cioè oltre il 56 per cento, costituiti dipendenti a tempo indeterminato. Numeri che sfatano l’ennesima fake new secondo cui il Jobs Act avrebbe creato solo lavoro a termine (per altro “sostitutivo” eventualmente di lavoro indipendente e non di posti fissi, visto che questi ultimi sono ormai quasi tornati agli stessi livelli del 2008). Sempre negli ultimi 44 mesi il tasso di occupazione è aumentato di 2,7 punti salendo al 58,1 per cento, il tasso di disoccupazione totale è sceso di 1,8 punti all’11,1 per cento e quello giovanile è diminuito di 8,7 punti al 34,7 per cento.

L’export cresce di più di quello tedesco

Secondo gli ultimi dati Eurostat, nei primi nove mesi del 2017 l’export italiano è cresciuto in valore dell’8 per cento rispetto allo stesso periodo dell’anno precedente: una performance migliore di quella tedesca e francese. Le esportazioni della Germania sono infatti aumentate del 6 per cento e quelle della Francia del 4 per cento.

Intanto l’Organizzazione mondiale del commercio ha aggiornato la sua banca dati dalla quale risulta che nel 2016 l’Italia si è confermata la quinta nazione al mondo per migliore bilancia commerciale manifatturiera con l’estero (con un attivo di 99 miliardi di dollari), dietro Cina (936 miliardi), Germania (352 miliardi), Giappone (187 miliardi) e Corea del Sud (181 miliardi). Un posizionamento che sarà sicuramente confermato anche nel 2017.