L'inflazione, francamente, se ne infischia

Venti anni di cure monetarie non risolvono la malattia giapponese dei prezzi

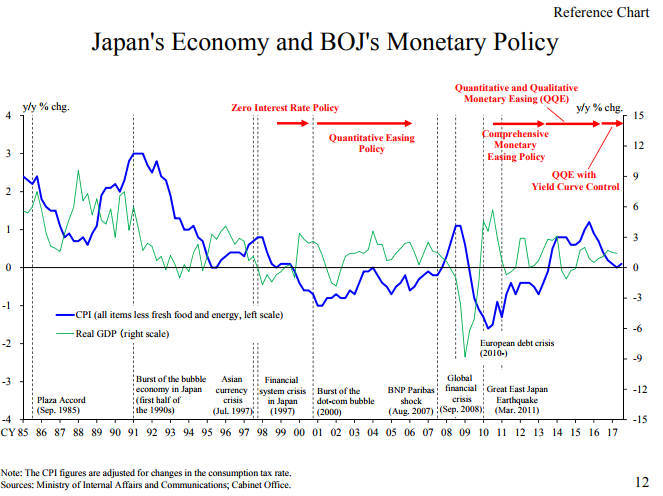

Hiroshi Nakaso non tradisce mai, neppure per un attimo, la sua fede granitica nella teoria del central banking, mentre racconta l'epopea della politica monetaria del Giappone durante un seminario alla Fed di New York di qualche giorno fa. Rivendica con patriottico orgoglio, lui che da vent'anni lavora nella banca centrale di cui è vicegovernatore, che la sua BoJ, prima al mondo, ha sperimentato lo zero lower bound - i tassi a zero - nel 1999 e il QE nel 2001, aprendo la via alla nostra contemporaneità. E illustra con grande compiacimento le ultime diavolerie messe in campo dalla sua banca, che hanno nomi astrusi come Yield curve control o inflation-overshooting commitment. In pratica vogliono solo dire che la BoJ non si risparmierà, né risparmierà moneta, per trasportare un'inflazione riluttante verso l'agognata soglia del 2% che in Giappone non si vede da vent'anni, ossia da quando sono iniziati gli sforzi eroici della BoJ. L'ultimo dei quali risale al settembre 2016, quando la banca ha annunciato che avrebbe aumentato la base monetaria finché l'indice dei prezzi al consumo (CPI) non avesse accelerato ben oltre il 2% di target su base annua per un periodo prolungato, aprendo di fatto le porte alla nouvelle vague delle moderne banche centrali: alzare i target che non riescono a centrare. Come se un centometrista si proponesse di aumentare la velocità che non riesce a raggiungere. Tale eroismo non ha impedito che il CPI si affossasse subito dopo. E solo quando ammette che il target sui prezzi non è stato ancora raggiunto che il nostro banchiere sembra dubitare della sua medicina. Ma è solo un attimo. La BoJ continuerà a fare quello che ha sempre fatto, e con sempre maggiore impegno e fantasia, per far risalire l'inflazione. La quale, purtroppo, francamente se ne infischia.