Foto AP

Il diavolo sta nelle polemiche non nei numeri della ripresa

Perché è preferibile concentrarsi su burocrazia e inefficienze del terziario che sminuire la crescita italiana

Ai fini del calcolo della crescita annua del pil non sono i dati trimestrali destagionalizzati e corretti per il calendario quelli che contano, bensì i dati trimestrali grezzi. I dati del primo tipo sono utilizzati ai fini dell’interpretazione della congiuntura di breve periodo, cioè per capire come evolve la crescita ogni tre mesi. Ma è la somma dei quattro trimestri grezzi che poi, in definitiva, compone il pil di ciascun anno. La differenza tra la somma dei quattro trimestri destagionalizzati e corretti per i diversi giorni lavorativi e la somma dei trimestri grezzi può talvolta essere anche di qualche decimale, soprattutto a causa del calendario. Pochi lo sanno e quasi nessuno si prende la briga di spiegarlo.

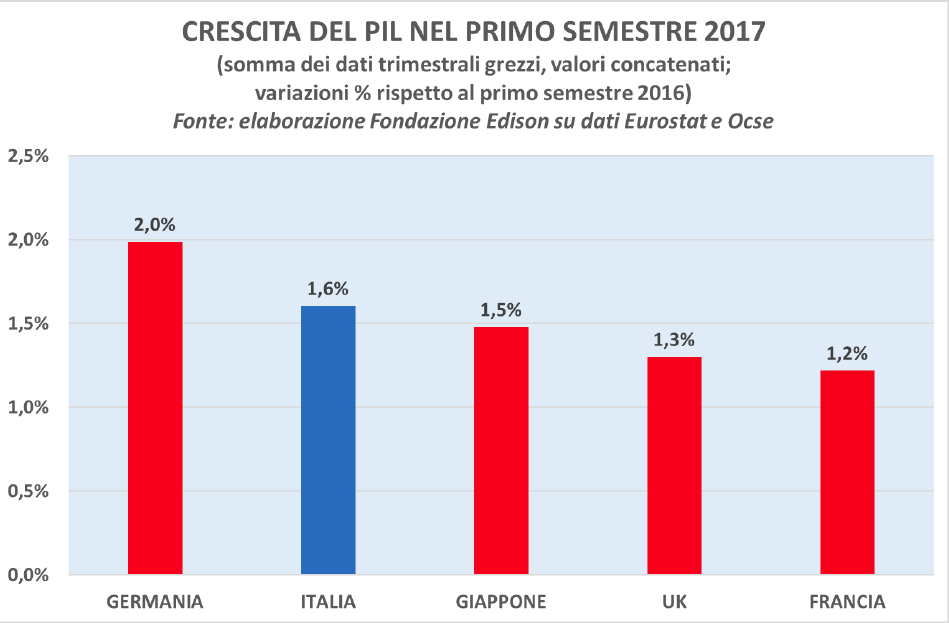

Così come pochi si sono accorti che nel primo semestre del 2017, in base ai dati grezzi, il pil italiano è aumentato in termini reali dell’1,6 per cento rispetto al primo semestre del 2016, cioè più dei pil giapponese (più 1,5 per cento), britannico (più 1,3 per cento) e francese (più 1,2 per cento). Tra i quattro grandi paesi europei solo la Germania ci precede (più 2 per cento) ma non di molto, soprattutto se consideriamo il divario che ancora avevamo con i tedeschi fino a poco tempo fa e la loro maggiore possibilità di sostenere il pil con la spesa pubblica. Non sono disponibili i dati trimestrali grezzi per effettuare un calcolo analogo per Stati Uniti e Canada. Ma il campione delle altre cinque maggiori economie avanzate non è comunque di poco conto per ricavare una idea comparata un po’ più chiara dell’intensità della attuale ripresa italiana nell’ambito del G7.

|

Naturalmente la crescita del nostro paese dovrà proseguire costante anche nel secondo semestre del 2017 per consolidare il più che gratificante progresso dell’1,6 per cento conseguito nei primi sei mesi. Però, per il momento, i dati ci dicono che l’Italia non è più il “fanalino di coda” del G7. E sembrano davvero lontani i tempi – era il primo semestre 2014 – in cui il nostro pil era ancora fermo a un modesto più 0,2 per cento di crescita rispetto al primo semestre dell’anno precedente, confrontato con il più 2,4 per cento del Regno Unito, il più 2,1 per cento della Germania, il più 1,4 per cento del Giappone e il più 0,9 per cento della Francia.

Eppure, nonostante i dati economici sempre più positivi, molti diffidano ancora del rafforzamento della crescita italiana, anche al di fuori dell’arena politica (dove ormai tutto è scontro all’arma bianca e strumentalizzazione della realtà). Tra gli economisti e i commentatori, in particolare, si distinguono due tesi critiche che puntano entrambe a raffreddare gli entusiasmi. La prima tesi è che, in base alle proiezioni per il 2017 al momento disponibili, il tasso di aumento del pil italiano, pur stimato in un intervallo che va dall’1,3 all’1,5 per cento, rimarrebbe comunque uno dei più bassi tra i paesi europei e dell’Ocse. Poco importa che gli stessi commentatori che oggi minimizzano persino questo lungamente atteso intervallo di crescita dell’1,3-1,5 per cento (che non si vedeva da anni) abbiano a lungo criticato il governo perché nel Def dell’aprile scorso aveva “osato” ipotizzare per il 2017 addirittura un progresso del pil dell’1,1 per cento. In effetti, fino a poco tempo fa, erano davvero una schiera coloro che davano più o meno apertamente del matto al ministro Padoan e affermavano con sicumera che anche quest’anno l’Italia non avrebbe superato il muro dello zero virgola. Abbiamo visto invece che non è così e che in base ai dati grezzi del primo semestre del 2017 la nostra velocità di crociera è stata dell’1,6 per cento, migliore di quella di diverse altre grandi economie avanzate e anche delle iniziali previsioni più ottimistiche. Non vuol dire, ovviamente, che l’economia italiana è risanata o che abbia risolto tutti i suoi problemi strutturali. Ma, per usare il paragone sportivo proposto ieri da Carlo Cottarelli sul Foglio, nello scendere dal Passo Pordoi in questo momento il “ciclista Italia” non si sta facendo affatto staccare dal gruppo che veramente conta in classifica (lasciamo perdere i micro-paesi baltici, Cipro o le medie europee), anzi sta anche superando qualche avversario di rilievo.

La seconda tesi critica è quella secondo cui la ripresa in corso in Italia non sarebbe comunque niente di più che una “ripresina” poiché i livelli pre-crisi restano ancora lontani. In questo caso è curioso che molti di quelli che hanno propugnato negli anni scorsi l’austerità non si rendano conto che se l’Italia non è ancora tornata ai livelli pre-crisi è proprio perché, dopo la recessione del 2009, c’è stata, appunto, anche l’austerità, la quale nel 2012-2013 ha ulteriormente penalizzato consumi privati, produzione industriale, occupazione, costruzioni e mercato immobiliare. Allo stato attuale, dunque, il nostro pil ha già fatto molto recuperando i livelli del 2011. E l’occupazione ha fatto perfino di più, grazie al Jobs Act e alle decontribuzioni, tornando ai livelli del 2008, come ha sottolineato il premier Gentiloni inaugurando la Fiera di Bari. Da ultimo, anche chi stigmatizza continuamente e in modo generico la bassa produttività del sistema economico italiano – una facile scorciatoia che tanti imboccano per spiegare in modo generico ciò che non riescono a dimostrare con argomenti più convincenti – dovrebbe forse sforzarsi intellettualmente di capire dove si annidano gli autentici ritardi della nostra produttività aggregata, non certo nella manifattura, di cui parecchi continuano a parlare a sproposito, bensì in vari settori tradizionali del terziario e della Pubblica amministrazione, come ha bene illustrato nei giorni scorsi sul Foglio Stefano Cingolani. Servono analisi serie non sentenze.

Tornando alla crescita e guardando ai primi semestri degli ultimi quattro anni è un dato di fatto che il miglioramento del pil italiano è stato costante, con un graduale riavvicinamento alla velocità delle altre grandi economie avanzate. Nel primo semestre 2014, in base ai dati grezzi, uscimmo finalmente dalla recessione ma il progresso del pil si fermò comunque a più 0,2 per cento rispetto al primo semestre 2013. Poi nel primo semestre 2015 l’aumento fu dello 0,6 per cento, seguito da un più 1,1 per cento nel primo semestre 2016 per arrivare infine al più 1,6 per cento del primo semestre di quest’anno. Comparando i cinque paesi del G7 per i quali sono disponibili i dati trimestrali grezzi del pil (Germania, Francia, Italia, Regno Unito e Giappone), la nostra economia è rimasta ultima per crescita sia nel primo semestre del 2014 sia nel primo semestre del 2015; poi nel primo semestre 2016 ha superato il Giappone e infine nel primo semestre di quest’anno è risalita al secondo posto, scavalcando Francia, Regno Unito, Giappone e ponendosi subito dietro la Germania.

Secondo le statistiche disaggregate dell’Eurostat, considerando i quattro maggiori paesi Ue, due sono stati i settori chiave che hanno permesso al pil italiano di essere secondo solo a quello tedesco per crescita nel primo semestre 2017. Il primo settore è l’industria in senso stretto che, in base ai dati grezzi, è progredita dell’1,6 per cento in Italia rispetto al primo semestre dello scorso anno contro una crescita del 2 per cento dell’industria tedesca. Il secondo settore è quello del commercio, dei trasporti, dell’alloggio e della ristorazione in cui l’Italia è stata addirittura prima per crescita tra i quattro più grandi paesi Ue nel primo semestre 2017 (più 2,7 per cento) davanti alla Germania (più 2,4 per cento), al Regno Unito (più 2,2 per cento) e alla Francia (più 1,3 per cento).

Dati alla mano, dunque, più che una “ripresina” questa sembra finalmente una vera ripresa della nostra economia, estesa dall’industria ai servizi più dinamici grazie anche alle scelte di politica economica attuate in questi ultimi anni. Dovremmo tifare tutti perché una crescita di questo vigore continui il più possibile, anzi si rafforzi e che la politica (attuale e futura) non commetta alcun errore che possa frenarla, modificando nella sostanza la rotta positiva che è stata intrapresa. La ricetta per proseguire bene è semplice: limitarsi ad aggiungere in modo coerente qualche ulteriore tassello utile al mosaico di misure economiche dei “1000 più 280 giorni” che hanno dimostrato di aver funzionato bene.