Londra, misurazione di palazzi ad alta quota con imbracature (LaPresse)

Spiace per i piagnoni, ma l'Italia sta risalendo la china europea

Storia (alla moviola) dei progressi dell’economia fino all’uscita dal tunnel. C’entrano le riforme iniziate da Renzi

I ritardi della crescita economica dell’Italia rispetto agli altri paesi continuano da anni a essere analizzati con approcci molto approssimativi e inadatti a comprendere le reali cause dei nostri problemi. Per cominciare, ha veramente poco senso misurare la nostra performance comparando i tassi cumulati di aumento del pil degli ultimi 15-20 anni, come se questo tempo fosse stato, per noi e per gli altri paesi, un lungo periodo lineare ed omogeneo. Non lo è stato affatto. In particolar modo, possiamo distinguere nitidamente almeno tre fasi, in cui le cause dei nostri ritardi di crescita rispetto alle altre grandi economie europee a noi simili sono state radicalmente diverse.

Si considerino i tre maggiori paesi dell’Unione economica monetaria (Uem), Germania, Francia e Italia, e il periodo 1999-2016. Questo intervallo temporale si può suddividere in tre sotto-periodi: 1999-2008 (il primo decennio dell’euro fino allo scoppio della crisi mondiale); 2009-2013 (il periodo della Grande crisi, con l’aggravio, nel caso dell’Italia, dell’austerità, che Germania e Francia non hanno fatto); 2014-2016 (la fase della ripresa, su cui misurare anche l’impatto delle politiche economiche dei “1000 giorni” del governo Renzi).

|

|

In questa prima fase il pil italiano riusciva quasi a stare al passo di quello tedesco. Non perché in quel momento fossimo particolarmente competitivi nell’offerta, data la concorrenza asimmetrica asiatica, o particolarmente dinamici dal lato dei consumi delle famiglie e degli investimenti delle imprese, ma perché continuavano a crescere forte in Italia i consumi pubblici e gli investimenti in costruzioni, che in Germania erano invece calanti o fermi. I tedeschi a quell’epoca stavano facendo le riforme e sperimentando una specie di loro mini-austerità dopo la sbornia della riunificazione. Mentre Italia e Francia continuavano a fare le “cicale”.

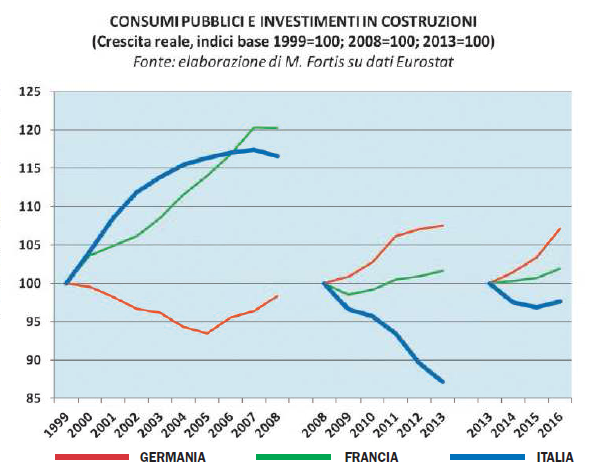

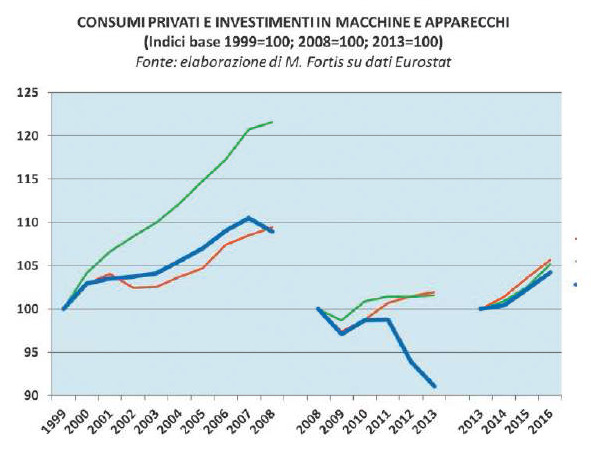

Se distinguiamo per comodità due grandi componenti aggregate della domanda interna, cioè da un lato i consumi privati più gli investimenti in macchinari e mezzi di trasporto (la parte “famiglie-imprese” della domanda) e, dall’altro lato, i consumi pubblici e gli investimenti in costruzioni (la parte “stato-edilizia” della domanda), possiamo giungere ad alcune conclusioni interessanti. Nel periodo 1999-2008 la domanda interna “stato-edilizia” cresce cumulativamente in Francia del 20 per cento, in Italia del 17 mentre in Germania diminuisce addirittura del 2 per cento. Per contro, la domanda interna “famiglie-imprese” aumenta in Francia del 22 per cento mentre in Germania e Italia cresce soltanto del 9 per cento. Tuttavia, all’interno di questa seconda componente della domanda, la Germania, che sta rafforzando il suo manifatturiero, vede progredire del 36 per cento la componente virtuosa degli investimenti in macchinari e mezzi di trasporto, la Francia del 25 per cento mentre l’Italia soltanto del 19.

Nel periodo 2009-2013, quello della lunga crisi, il pil italiano precipita cumulativamente del 7,7 per cento mentre i pil di Germania e Francia aumentano, rispettivamente, del 2,8 per cento e dell’1,8 per cento. E’ soprattutto l’austerità a dare il colpo di grazia alla nostra crescita in questa fase. Intanto il commercio estero ormai non aiuta più il pil della Germania; infatti, lo fa solo la domanda interna. Mentre senza l’apporto della domanda estera, che aumenta perché l’export migliora e cala l’import a seguito dell’austerità, il pil italiano sarebbe caduto persino di più. La Francia continua a crescere grazie ai consumi privati e dello stato, anche se a carissimo prezzo, con un forte peggioramento del deficit e del debito pubblico.

Infine, arriviamo all’ultimo periodo, il 2014-2016. Rispetto al 2013, nel triennio dei “1000 giorni” il pil cresce in Italia dell’1,8 per cento contro il più 5,3 per cento della Germania e il più 3,2 per cento della Francia. Un fallimento? No, perché questa volta il nostro divario di crescita non dipende più, come nel passato, dalla debolezza della domanda interna “famiglie-imprese” ma esclusivamente da quella “stato-edilizia”. Infatti, non possiamo più fare spesa pubblica come prima, dati i vincoli di bilancio, e le costruzioni restano appesantite ma la nostra domanda interna di consumo privato e di investimenti tecnici, sulla quale si dispiega l’ampio intervento di stimolo del governo, aumenta nel triennio quasi come in Germania e Francia. Addirittura, gli investimenti in macchinari e mezzi di trasporto crescono di più in Italia (più 15 per cento) che in Francia (più 13) e Germania (più 10 per cento).

La nostra conclusione è che l’impatto delle pur molto criticate politiche economiche del governo Renzi (dagli “80 euro” alla eliminazione della tassa sulla prima casa, dal Jobs Act e dagli incentivi per le assunzioni all’eliminazione della componente lavoro dell’Irap, fino agli incentivi fiscali agli investimenti e alla ricerca, ecc.) è stato molto importante. E non soltanto nel favorire la ripresa economica: piuttosto interessanti al riguardo sono anche le considerazioni della Position Note di Prometeia n. 2, luglio 2017 “Which fiscal policy will Italy follow next?”. In realtà, quello dei “1000 giorni” è stato soprattutto un cambiamento di paradigma della nostra economia, il cui baricentro si è spostato dall’asse domanda interna “stato-edilizia” (prevalente nel periodo 1999-2008) a quello “famiglie-imprese” (prevalente nel periodo 2014-2016). In altri termini, il nostro ritardo di crescita, oggi, è meno grave che nel passato, perché non dipende più da una debolezza strutturale del nostro sistema privato, che avanza più o meno agli stessi ritmi di quelli tedesco e francese, bensì quasi esclusivamente dalla nostra impossibilità di fare gli stessi consumi pubblici degli altri paesi: più 8 per cento in Germania nel 2014-2016, più 4 in Francia, meno 1 per cento in Italia.

Alle stesse conclusioni si può pervenire allargando l’analisi comparata a più paesi e utilizzando statistiche ancor più recenti, benché meno dettagliate. Per esempio, se consideriamo la crescita congiunturale dei consumi privati di dodici ricchi paesi avanzati (quelli del G7 più Olanda, Spagna, Svezia, Svizzera e Australia) possiamo constatare che, in base ai dati dell’Ocse, l’Italia nell’ultimo trimestre del 2013 era al 10° posto mentre è risalita addirittura al 2° posto nel primo trimestre 2017. Vedremo se e come si consolideranno queste tendenze nel prosieguo del 2017. Ma intanto i dati reali sono questi. E, ovviamente, il nostro divario di crescita complessiva potrebbe ulteriormente ridursi se si concretizzassero in modo importante gli effetti del Piano Industria 4.0 e se vi fosse anche una ricomposizione virtuosa della stessa spesa pubblica verso gli investimenti.

Osserviamo, innanzitutto, che nel primo periodo 1999-2008 il tasso cumulato di crescita del pil italiano è stato dell’11,3 per cento, non particolarmente distante da quello della Germania (più 14,7 per cento) ma più lontano da quello della Francia (più 18,4 per cento). In quella prima fase la crescita del nostro pil non ha ricevuto alcun contributo positivo dalla domanda estera netta, anzi ha sofferto un leggero contributo negativo: erano gli anni in cui la globalizzazione asimmetrica basata sui dumping evidenti di vari paesi emergenti aveva messo in difficoltà una parte dei settori manifatturieri tradizionali del made in Italy, lasciati completamente soli dall’Europa (un po’ come avviene oggi per il nostro paese con i migranti) di fronte alla invasione di merci asiatiche (assai gradite alle lobby degli importatori e della grande distribuzione, molto forti a Bruxelles). Al contrario, oltre la metà della crescita del pil tedesco, pur non eclatante, era venuta dalla domanda estera netta, grazie ad una impennata del surplus commerciale della Germania sostenuto dall’euro e dagli scambi intra-comunitari. I tedeschi dovrebbero benedire l’euro e i loro partner europei che sono diventati di botto un mercato tedesco “allargato” che per almeno dieci anni consecutivi ha reso la Germania immensamente più ricca. Le auto tedesche di lusso, agevolate da un cambio vantaggioso, inondarono l’Europa, Grecia inclusa, assieme a tanti altri prodotti e tecnologie made in Germany. Mentre però i consumi pubblici tedeschi languivano e anche quelli privati non brillavano. Cresceva di più la Francia, nonostante una sua debolezza di fondo nel commercio estero, grazie ad un mix interno di consumi pubblici e privati e investimenti in costruzioni superiore rispetto a Italia e Germania.

l'editoriale dell'elefantino

La storia fumettistica del Superbone che ha generato superdebito