Il ministro dell'Economia Pier Carlo Padoan (foto LaPresse)

Cosa dice il caso Mps sulla situazione dell'economia italiana

In tutto questo resta una domanda: che profilo di risparmiatore sta "salvando" il governo?

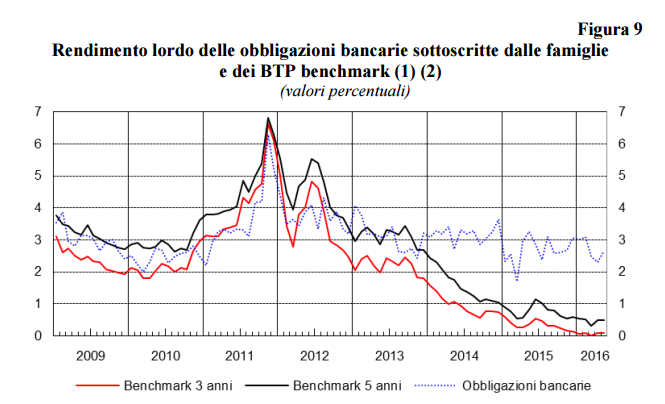

Venti miliardi di debito, il Monte è salvo e tutti investirono felici e contenti. Questa è la favola bella d’Italia. Solo che non se la bevono dappertutto. Non il titolare di List e non altri osservatori che sul mercato hanno qualcosa da dire: Reuters tre giorni fa ha presentato il nostro gingillo finanziario per salvare Mps così: un bail-out mascherato da bail-in. Il governo ha deciso di rimborsare gli obbligazionisti subordinati e il coro politico s’è levato alto: evviva evviva il Robin Hood ha salvato i poveri! Uhm, è davvero così? Facciamo parlare i numeri, questi sconosciuti nel Belpaese. La creazione della categoria zero risk è un azzardo. La retorica del Paese è quella nota: chi ha sottoscritto obbligazioni subordinate è considerato un malcapitato con un reddito disponibile poco sopra la soglia di sopravvivenza. Ma questa narrazione dickensiana è uno dei tanti comodi auto-inganni del Belpaese. Bloomberg traccia l'identikit di questo tipo umano: "Solo il 5.4 per cento delle famiglie italiane possiede obbligazioni bancarie e queste famiglie hanno un reddito doppio rispetto alla media nazionale". Non solo, ma parliamo di una quota piccolissima del cosiddetto risparmio delle famiglie italiane. Secondo un recente studio di Bankitalia (“Le obbligazioni bancarie nel portafoglio delle famiglie italiane”) "alla fine del primo trimestre 2016 le obbligazioni bancarie detenute erano scese a meno del 5 per cento della ricchezza finanziaria, una quota simile a quella del 1996". Chi ha sottoscritto obbligazioni, inoltre, ha goduto negli ultimi tre anni di un rendimento superiore a quello di chi ha comprato titoli di Stato. A maggio 2016 era di 2,2 punti percentuali:

|

La dinamica di questo tipo di investimento, inoltre, è decrescente. Resta dunque sul taccuino del titolare di List una domanda: che profilo di risparmiatore sta "salvando" il governo? Una cosa è certa: i numeri (la realtà dei fatti) non corrispondono all'identikit del soggetto sul lastrico che ne fa la politica. Siamo al solito giochino, tre palle un soldo. E il soldo è quello dell'ignaro contribuente e serve a ripianare le perdite più o meno consapevoli di un investitore che negli ultimi tre anni ha incassato rendimenti superiori alla media. Strano paese. Né destra né sinistra mettono in discussione il rimborso a piè di lista a quello che il fantasy italiano chiama “risparmiatore”, gli interessi elettorali vengono prima di tutto. E il portafoglio? Non è di nessuno. E’ debito pubblico, ma prima o poi arriva il conto.